作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

五一假期之后,汽配老兵万向钱潮(9.560, 0.87, 10.01%)(000559)因一则旧话重提的并购公告,在股市上炸开了锅。

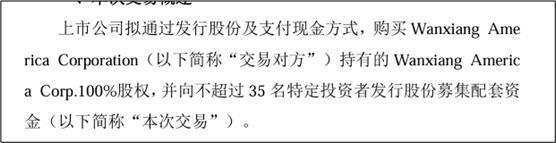

5月7日晚,万向钱潮再次发布公告(2024年4月曾公告)称:公司将定向增发募资,并通过发行股份及支付现金的形式,购买WanxiangAmerica(简称:万向美国)100%股权。虽然,公告对募资规模以及万向美国的定价等关键信息均未公布,但仅仅一句“相关尽职调查、审计、评估等各项工作正在推进中”,就足以让市场浮想联翩。

数据显示:5月8日开始,万向钱潮连续三个涨停,破最近三年股价新高。

来源:万向钱潮(截至2025年5月14日)但这“旧话”到底是个什么故事,1+1真的会大于2吗?我们一步步分析,慢慢品。

一、竞争激烈,增速下滑

讨论万向钱潮之前,我们先简单说说其控股股东——万向集团。万向集团是中国著名的多元化跨国企业集团,从一家农机修配厂逐步发展为涵盖汽车零部件、清洁能源和现代农业等领域的产业巨头。

作为“万向系”中的一员,万向钱潮最初主攻汽车万向节。所谓汽车万向节,就是连接汽车传动轴的核心部件,相当于人体关节,直接影响汽车行驶的稳定性和安全性。此后,公司产品种类不断丰富。目前,公司不仅致力于汽车零部件的研发和制造,还为汽车零部件模块化提供系统化和协同化的解决方案。

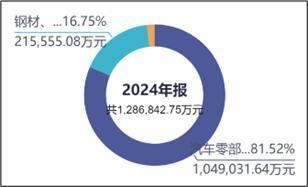

收入结构来看,万向81%的收入都来自汽车零部件业务,零部件是万向的压舱石。

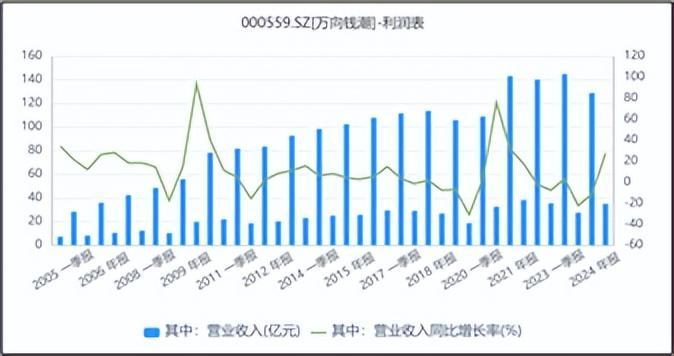

来源:同花顺iFinD-营业收入然而,新能源转型趋势下,无论是传统车企还是造车新势力,大家都有一颗造车梦。造整车的造整车,造零件的造零件,整个行业高度内卷。激烈的竞争下,价格战必不可少。自2021年开始,万向的收入增速开始显著下滑。2022和2024年,甚至出现了负增长。其中,2024年跌幅达11.17%。而且,2024年,万向的轮毂轴承单元和排气系统等产品销量开始下滑。可见,万向的市场份额已开始被抢占。2025年一季度,收入虽有小幅增长,但能否持续,是个问题。

来源:同花顺iFinD-营业收入二、负债持续走高,关联交易屡现谜团

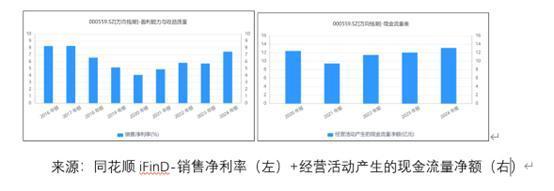

历年净利率来看,公司虽盈利不多,但还是赚钱的。而且从各年的现金流量来看,经营活动现金流也是入可敷出。

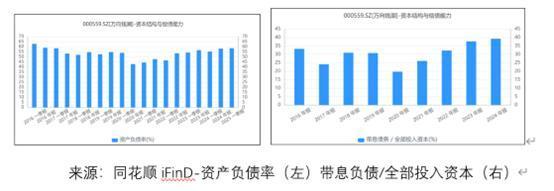

然而,在没有重大资产投资的情况下,公司的资产负债率却显著增长。截至2025年一季度末,公司资产负债率已为58.54%,直逼60%。而且,带息负债占比逐年上升。

经营业务可自给自足,又无重大资产投资,借的钱都去哪了呢?答案是——关联方。

公开信息显示:2020年,公司向控股股东万向集团增发募集28亿人民币,万向集团的持股比例直接从56.51%上升为63.76%,持股比例较第二大股东的1.68%高60%+,实实在在的超级控股股东。此后,虽然公司净利润增速疲软,但公司分红比例却大幅增加。2020和2022年,收益留存率甚至为负。

高度集权以及激进的现金分红,“钱”落谁家一目了然。

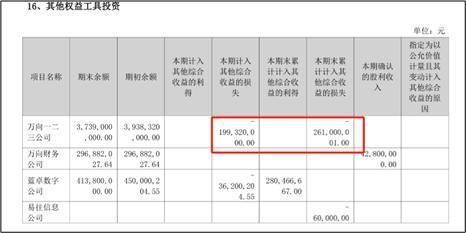

不仅如此,2022年,万向以40亿元受让万向集团子公司万向一二三10.91%的股权。根据评估报告,截至2021年11月底,万向一二三全部股东权益价值为360.63亿元,增值率为237.66%。然而,2019-2021年前11月,万向一二三分别亏损18.12亿元、12.76亿元和7.62亿元。溢价237.66%来收购一家持续亏损的公司股权,对价公允与否?

受让之后,公司直接将万向一二三股权作为其他权益工具核算。如此一来,发展如何都不会体现在利润表里(影响所有者权益)。然而2024年年报来看,万向一二三依然在亏。

来源:万向钱潮2024年年报此外,还有。截至2024年末,公司账面货币资金余额约为61.19亿元,其中57.7亿元存放于集团财务公司-万向财务有限公司。对于集团企业来说,为提高财务使用效率等目的,将资金统一在集团财务公司管理司空见惯。但令人困惑的是,明明存款充裕,公司还要以更高的利率自财务公司处借贷?到底是提高资金使用效率和效益,还是存在利益输送的嫌疑?

来源:万向钱潮2024年年报三、左手倒右手,国际化还是圈钱

再来说说,这次跨国并购。万向美国,何方神圣?

公开信息显示:万向美国主营高端汽车传动系统和转向系统,业务遍布北美、欧洲、亚洲,年收入超13亿美元,年盈利超1亿美元。所以,本次收购的“初衷”便是:提升全球化能力,优化供应链管理,增强盈利能力。实际上,万向美国为万向集团的全资子公司,本次交易的实质,弟弟合并哥哥,左手倒右手。

先不说后续的整合问题,万向钱潮不到10亿人民币的利润,最新市值约为200多亿元。按此推测,万向美国1亿美元的利润,收购对价恐是万向钱潮无可承受之重。

根据公告,钱不够就要融资。兜兜转转,万向给市场讲了个听起来十分完美的全球化的故事,下一步便是融资。钱到手,又是新一轮与控股股东的资金往来。

来源:公司公告(2025年5月8日)其中味道,朋友你品明白了吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。