2025年3月14日,海阳科技股份有限公司(以下简称:“海阳科技”)沪市主板IPO通过上市委审议;4月2日注册生效。这家主营尼龙6系列产品的企业成功闯关资本市场,拟募资6.12亿元投向新材料与帘子布项目。

然而资本市场的热情在上市首日就将其股价推向疯狂——盘中暴涨508%至70元,随后却上演了A股年内最惨烈的暴跌:四个交易日股价腰斩,从70元高点坠落至35元下方,总市值蒸发超30亿元。那些在首日追高买入的散户,有的单日浮亏超20%,更有甚者两天巨亏23万元。

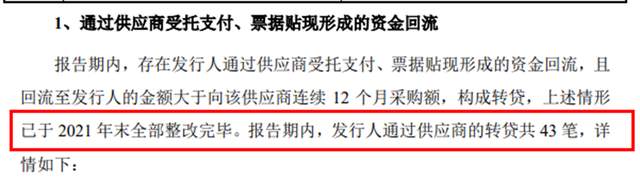

这场资本狂欢与幻灭的背后,是海阳科技无法掩盖的经营困境。翻开招股书,公司归母净利润连续两年下降,2023年1.25亿元的净利润较2021年2.77亿元缩水超54%。更触目惊心的是,2019-2021年间公司通过虚构贸易背景套取8.07亿元银行贷款,构成实质性转贷。

业绩变脸与股价崩盘

海阳科技的IPO之路伴随着业绩的持续滑坡。根据最新财务数据,2021年至2024年,公司营业收入从39.47亿元增至55.42亿元,归母净利润却从2.77亿元骤降至1.66亿元。

这种增收不增利的反常现象在2025年仍在延续。公司预计2025年上半年营收23.5亿至24.5亿元,同比下滑10.66%-14.30%,尽管净利润可能微增,但主业疲态已现。

毛利率的断崖式下跌揭示了问题的根源。2023年至2024年上半年,公司主营业务毛利率从15.05%降至7.83%,不及行业均值14.98%的一半。核心产品帘子布毛利率从2021年的34.07%跌至2023年的14.72%;尼龙6丝线毛利率更从18.8%暴跌至3.36%,缩水近五倍。

二级市场对这份成绩单投下了不信任票:

•6月12日上市首日:股价上演“过山车”行情,开盘33元(+187%),盘中两度临停冲高至70元(+508%),最终收于55.97元(+387%),单日换手率高达85.43%。

•次日(6月13日):暴跌32%收于38.08元,创年内新股单日最大跌幅纪录。

•第三、四交易日:再跌3.8%、4.9%,股价腰斩至34.84元。

•截至6月23日:股价徘徊于30.79元,较峰值跌去56%,总市值仅剩55.8亿元。

•截至6月25日收盘价为31.87元。

这场暴跌让追高股民损失惨重。一位安徽投资者在首日以61.18元买入2100股,投入12.8万元,次日亏损即扩大至4万余元;湖南一位股民在65.5元追高后连续补仓5次,两天巨亏23万元。股吧里“70元这辈子别想解套”的哀叹,成为这场资本游戏最真实的注脚。

8亿转贷风波

在光鲜的IPO材料背后,隐藏着海阳科技不敢直面的财务黑洞。2019年至2021年间,该公司精心炮制了43笔虚假交易,虚构贸易背景套取8.07亿元银行贷款。

扬州化友化工:注册资本仅210万元、参保人数4人的空壳公司,2020年实际采购额仅327万元,但同年通过其回流的资金高达1亿元(超实际采购额20倍)。

泰州宝来建设:作为另一主要通道,单笔转贷金额最高达5000万元。更惊人的是,2020年化友化工实际采购额仅327万元,资金回流规模超采购额20倍。

法律界人士明确指出,这种“虚构合同+资金回流”的操作已直接触犯《刑法》第175条,涉嫌“骗取贷款罪”,一旦罪名成立,相关责任人最高可面临7年刑责。

面对上交所问询的严厉质询,海阳科技仅以“行业惯例”为由搪塞,对核心问题避而不谈。而资金真实流向至今仍是未解之谜。

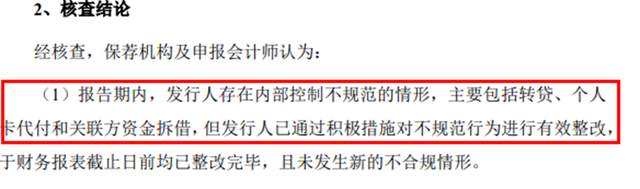

失控的内控与关联交易

海阳科技的公司治理同样千疮百孔。董秘王伟的“曲线借款”操作引发强烈质疑。

2019年9月,王伟为代垫公司费用,向第五大股东恒申集团实控人陈建龙借款500万元。这笔资金经陆青青(恒申子公司财务)、王某父亲账户层层周转,最终流入海阳科技。

2020年,王伟故技重施:6月向供应商惠明制线厂实控人借款200万用于个人购房;8月向泰州宝来建设法人借款1000万用于高管购买股权。这些操作将个人事务与公司财务肆意混淆,彻底击穿内控底线。

关联交易网络更是盘根错节:

•恒申集团:持股7.84%的第五大股东身兼三职——公司第一大供应商(2023年采购占比31.8%)、客户,2024年1月入主竞争对手恒申新材。

•玲珑轮胎:2024年关联销售额达1.86亿元,占营收3.36%,交易公允性存疑。

•力伟纺织:实际控制人配偶持有公司0.88%股权,涉嫌关联交易非关联化。

恒申新材与海阳科技市场份额高度重叠(两者市占率分别为4%和5%-6%),形成“股东变竞争对手”的资本荒诞剧。

股价暴跌的深层次逻辑

海阳科技上市后的暴跌并非偶然,其背后是基本面与估值严重背离的必然结果。

估值泡沫的破灭

尽管发行市盈率仅12.69倍(行业平均23.65倍),但首日爆炒使市盈率飙升至54倍,意味着投资者需要54年才能回本。这种脱离基本面的炒作注定难以持续。

存货与应收款“双高”压力

•存货余额:从2022年3.77亿元增至2024年5.64亿元,两年增长49.7%

•应收账款:2024年达6.38亿元,周转率8.33远低于行业均值15.44。

•经营现金流:2024年骤降41.65%至1.97亿元,与净利润背离。

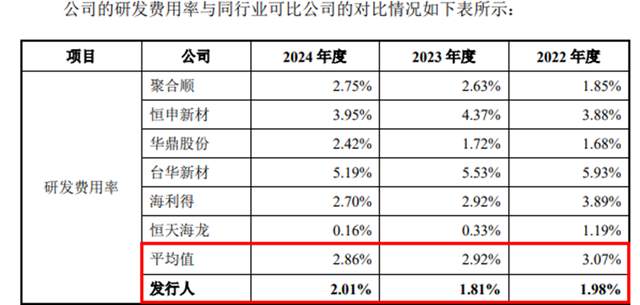

研发投入不足

报告期内研发费用率仅1.98%、1.81%、2.01%,低于行业平均水平,且研发费用中材料占比高达72%,暴露创新效率低下。

监管与市场的双重质疑

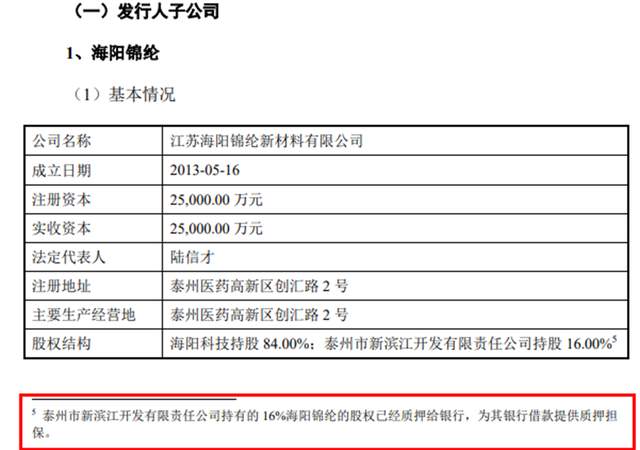

即便成功上市,海阳科技的经营困局仍未解。募投项目实施主体海阳锦纶的股权已被出质——2020年5月,少数股东将4000万元出资额质押给中国农业发展银行,为项目投下阴影。

环保与安全生产问题接踵而至。控股子公司海阳锦纶在多次环保检查中被责令改正;2024年3月,劳务合作单位作业时致海阳科技1名员工死亡,暴露安全管理漏洞。

公司治理风险持续发酵。监事郑征因私募违规被出具警示函,其任职的西藏禹泽存在私募基金产品募集完成后未办理备案手续的违规行为。

海阳科技带病上市后的资本闹剧,已成为注册制改革下的一记警钟。截至6月25日,市值较巅峰蒸发超45亿元的残酷现实,宣告了投机狂欢的终结。

监管机构对其8亿转贷行为的轻拿轻放,可能助长更多企业“带病闯关”的侥幸心理。而公司历史遗留的国资流失争议、关联交易迷局与失控的内控机制,犹如定时炸弹深埋于年报中。

当70元追高的股民在35元下方割肉离场,当上市三日市值缩水一半的纪录被刻进K线图,海阳科技的上市之旅已不再只是一家企业的资本狂欢,而是成为了注册制下监管意志与市场诚信的试金石。