昊创瑞通研发销售管理财务四大费用低于同行,却实现了比同行高的毛利,是否上市前人为调低?上市后释放?不缺钱却募资1亿补流过度融资?

6月17日,北京昊创瑞通电气设备股份有限公司(以下简称"昊创瑞通")创业板IPO过会的消息,在资本圈里激起不大不小的水花。作为一家自称"智能配电设备高新技术企业"的企业,它的过会本应是"专精特新"小巨人的又一高光时刻,但翻开招股书细品,却像端着一碗表面飘着油花的汤——看着香,底下全是浑浊的疑问。

最扎眼的矛盾点在于:当研发、销售、管理、财务四大费用率全线下滑,甚至低于行业均值5个百分点时,昊创瑞通的毛利率却硬生生比同行高出2-3个百分点。这不符合商业常识的"反差",像一根扎在投资者心头的刺——到底是公司真的找到了"降本增效"的神技?还是上市前偷偷"挤水分",把费用压到极限,上市后再"放水"?

一、研发费用:垫底同行的"科技含金量",能撑得起"专精特新"吗?

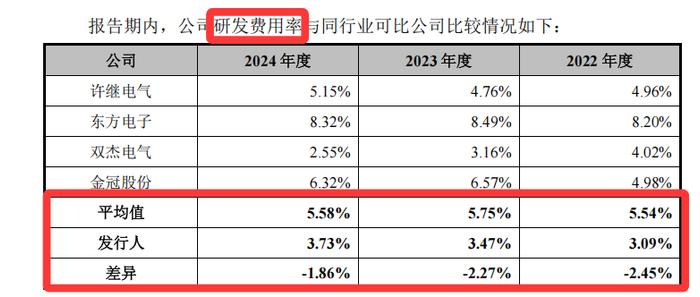

昊创瑞通最引以为傲的标签,是"国家级专精特新小巨人""高新技术企业"。但翻开研发投入,却让人倒吸一口凉气:2020-2024年,公司研发费用率分别为3.33%、3.75%、3.09%、3.47%、3.73%,连续五年低于同行业均值(6.39%、6.51%、5.54%、5.75%、5.58%),甚至比行业最低值还低近2个百分点。

更讽刺的是专利数量。截至招股书披露,昊创瑞通仅有119项专利(14项发明+61项实用新型+44项外观),而同行业可比公司东方电子有1367项专利,双杰电气有474项专利,许继电气、金冠股份虽未完全披露,但仅东方电子一家的发明专利数量就是昊创瑞通的近10倍。

研发投入少、专利含金量低,却顶着"高新技术企业"的帽子——这像极了学生时代抄作业拿高分的学生:自己没真本事,全靠"省"字诀。问题是,研发费用压得越低,产品竞争力越弱,未来拿什么和东方电子、许继电气这些行业老炮儿竞争?难不成靠给国家电网"关系户"送福利?

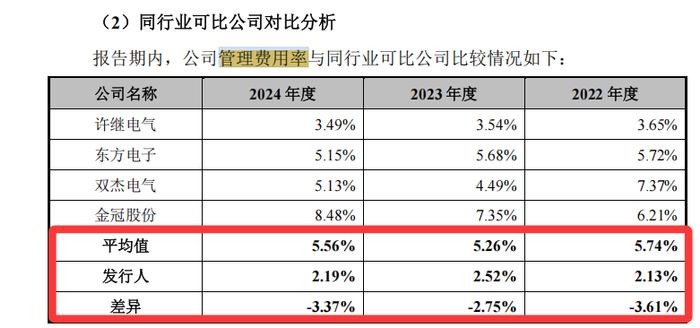

二、销售与管理费用:"省"到离谱的背后,是业务能力差还是故意做账?

如果说研发费用低还能用"聚焦核心技术"搪塞,那销售和管理费用的异常更让人起疑。

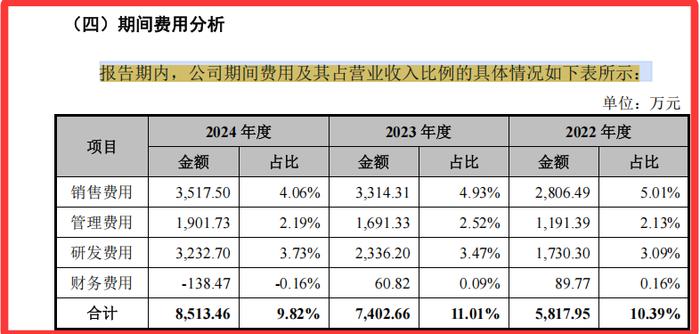

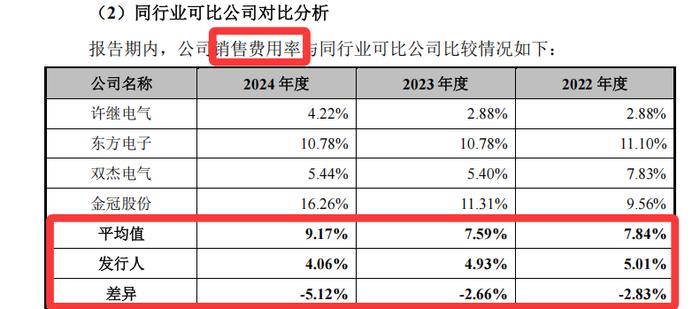

报告期内,昊创瑞通的销售费用率从2022年的5.01%降至2024年的4.06%,管理费用率从5.05%降至4.24%,整体费用率从10.39%降到9.82%,比行业均值低了近5个百分点。要知道,同行业企业为了拓展国家电网、南方电网这类大客户,销售团队要常年驻场维护关系,差旅费、中标服务费、售后维护费哪样不是刚性支出?

更诡异的是,昊创瑞通的客户高度集中(国家电网占比超70%),按理说客户越集中,销售费用应该越低才对,但它的销售费用率居然比客户分散的同行业企业还低。这要么说明它的销售团队效率"逆天",要么说明费用被人为压缩——比如少记差旅费、少提销售提成,甚至把本该计入销售费用的成本转嫁到生产成本里。

管理费用方面,昊创瑞通的管理费用率长期低于2.5%,而行业均值在5%以上。要知道,作为"高新技术企业",它至少得养得起研发管理团队、合规团队、财务团队吧?费用低到这种程度,是老板亲自当会计,还是行政部只雇了一个前台?

三、财务费用:"零压力"的背后,是真不差钱还是隐藏风险?

昊创瑞通的财务费用更让人看不懂。2022-2024年,公司财务费用率分别为0.81%、0.67%、0.44%,三年累计财务费用不到1500万,甚至不如某些中小企业一年的利息支出。

看数据更直观:2024年末,公司货币资金2.8亿元,短期借款仅1950万,资产负债率不到40%;2023-2024年经营活动现金流净额分别为1.01亿、0.97亿,现金流充沛到能躺着吃利息。这种情况下,它的财务费用几乎可以忽略不计,根本不是"财务费用低",而是"根本不需要财务费用"。

但问题来了:既然自己不差钱,为什么还要募资4.77亿?其中1亿还要用来"补充流动资金"?这不是典型的"端着金饭碗要饭"吗?

四、高毛利的"魔法漏洞":省出来的利润,能扛得住上市后的"费用释放"吗?

最核心的矛盾在于:当四大费用率全面低于同行时,昊创瑞通的毛利率却硬生生比同行高2-3个百分点。2024年,公司综合毛利率31.2%,而行业均值仅28%左右。

这组数据看似亮眼,实则是"纸老虎"。因为费用压缩带来的利润增长是不可持续的——

研发费用压低,会导致产品迭代慢、技术落后,未来可能被竞争对手用新产品抢走订单;

销售费用压低,会导致客户粘性下降,国家电网这类大客户的招标本来就看重长期服务,现在昊创瑞通已经因为质量问题被暂停中标资格,未来再压缩销售投入,只会雪上加霜;

管理费用压低,会导致内部管理混乱,招股书里提到的"供应商零部件瑕疵""运输操作不当"等问题,本质就是管理漏洞;

财务费用压低,只是因为现在不缺钱,一旦上市后募资到位,货币资金暴增,反而可能因为理财收益减少、闲置资金增加,导致财务费用波动。

更关键的是,昊创瑞通的质量问题已经暴露:报告期内因质量问题被国网北京、浙江、辽宁等电力公司处罚,暂停中标资格、扣分,直接导致收入损失。如果未来上市后为了"释放业绩"重新加大市场拓展,销售费用必然反弹;为了弥补技术短板,研发费用也会被迫增加。到时候,被压缩的费用"释放"出来,所谓的"高毛利"还能剩下多少?

五、募资1亿补流:监管刚喊话"严打过度融资",昊创瑞通就顶风作案?

昊创瑞通的募资计划,更是把"圈钱"二字写在了脸上。公司计划募资4.77亿,其中1亿用于"补充流动资金",理由是"优化资产负债结构""满足业务扩张需求"。但现实是:

2024年末,公司资产负债率38.6%,远低于行业均值55%;

货币资金2.8亿,占流动资产42.7%,其中99%是银行存款;

2023-2024年经营活动现金流净额合计1.98亿,完全覆盖日常运营需求。

换句话说,昊创瑞通根本不缺钱!所谓"补充流动资金",不过是把账上的银行存款从"自有资金"变成"募资资金",本质是把投资者的钱装进自己口袋。

去年3月,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,明确要求"严把拟上市企业申报质量,严禁以'圈钱'为目的盲目谋求上市、过度融资"。昊创瑞通的1亿补流计划,完全符合"过度融资"的定义——自己兜里揣着2.8亿现金,还要伸手向投资者要1亿,这不是"圈钱"是什么?

结语:上市前"省"的钱,上市后会"还"得更狠

昊创瑞通的过会,或许是创业板"宽进严出"时代的又一个注脚。但投资者要清醒:当一家公司的费用率全面低于同行,却靠压缩必要开支换来"漂亮"的财务数据;当它的核心竞争力(研发、产品质量)漏洞百出,却用"补流"的名义圈钱——这样的企业,上市后大概率会"原形毕露"。

我们呼吁监管部门:对昊创瑞通的"异常费用率"启动专项核查,查清楚上市前是否存在人为调低费用、粉饰业绩的行为;对1亿补流计划说"不",别让"过度融资"的口子越撕越大。