6月25日,国联股份附带审计所背书的回复函如期挂网。相比于前次监管风波,本次国联股份监管影响略显云淡风轻。出于审慎考虑,鄙人再次全篇阅读了这份61页的回复函,现将粗浅的看法分享给大家。

一、国联股份净额法收入规模增加或因云仓业务比重增长。

本次上交所对国联股份及其审计机构提出6点问题,多数问题系老生常谈。愚以为,本次监管的核心问题在于“净额法收入确认占比增加”。毕竟国联股份2023年净额法确认收入10.93亿元,占公司营收比例3.42%,分别是2022年两项数据(5.77亿,1.68%)的1.89倍和2.03倍,高于公司2023年25.87%的营收增速。

从国联股份既往及本次回复函的表述看,公司确认为净额法收入的交易有两种:一种是货物不存在空间移动,只有货权发生转移的;第二种是货物存在空间移动时,但证明国联股份对货物具有“控制权”证据不足的。

在货物不存在空间移动的场景中,国联股份获取/拥有的货权证据主要为签收确认单、交割单、货权转移凭证等···不过在此过程中,国联获得的商品法定所有权具有瞬时性、过渡性,于是将该系列收入以净额法计量。

(国联股份官网)

投资者容易忽略的一点是,2023年国联股份“多多云仓” 承担着吸引上游供应商把货发到国联股份的中心仓,以及让下游客户减少安全库存,降低仓储成本的双重作用,较22年有着长足的进展。

去年末,国联股份视商品交易的紧迫程度,率先在全国建设了20多个中心仓和100多个前置仓。在国联云仓大规模投入使用后,去年经国联云仓交易的商品中,只交割物权不移动货物的商品规模必然提升较大。此乃国联净额法确认收入增加原因之一也!

在货物存在物理移动时(客户自提、供应商直发、多多物流三种场景),按说应全部按总额法计入营收。

(国联股份官网)

且在国联数字化对业务各环节改造加深后,国联股份入库、出库、CA交割仓单已有数字化的电子凭证,因国联主观原因导致丢失单据的可能性比较低。

回复函中,国联表示是B端运输企业单据不统一、散户经营、信息化难协同等原因导致物流单据缺失,也印证了我之前的判断。

在国联股份“拼团集采”的模式中,B端运输车辆要面对无固定频次、无固定货源、买方又相对分散的困难局面,大型运输企业不会给这样“三不固定”的运单指派专门车辆运输。预计少量订单由供应商、多多云物流多式联运运输,大多还是由“夫妻档”提供零担运输。零担运输车辆多为“挂靠”车辆,管理较为粗放、数字化程度低,有票据缺失确实不足为奇。

国联股份在回复函中表示,2023年8月以来,国联股份实现了ERP与发票系统的联通(目前已在国联股份旗下主要子公司推广使用),订单信息与发票信息已可实时、准确对应。公司还表示已与多家银行做了接口对接,可将收款信息自动抓取至ERP系统中,实现资金与订单信息的互通互联。国联股份争取到今年底将主要银行全部与ERP系统连通,90%以上的订单自动与银行到款关联。

若国联股份未来能通过数字化手段强化订单-发票-现金流的勾稽关系,不但会大大减少审计机构工作量,就能从根本上打消投资者关于“全额转净额”的疑惑。

本次审计所对国联股份按总额法/净额法确认收入的单据凭证进行了抽查,抽查比例均在70%以上,未发现问题。审计所恢复“无保留意见”报告理由足够充分。

二、国联股份营收、现金流季节波动或受融资能力、立案双重影响。

与工程机械等行业相似,一季度既有“春节效应”,又处于北半球的冬季,工业活动是四个季度中最低的。而国联四季度有“双十电商节”,交易额、收入规模是全年高点。于是2021-2022年,国联股份营收给人一种“逐季抬升”的既视感。

然而,2023年国联股份发生了两点变化:

首先,国联股份以往可以凭借应收账款/票据的高周转,在一年四个季度中逐渐积累现金流,靠后季度的交易额自然比靠前的季度更高。而2022年报审计“非标”引发了GDR告吹、直接融资难度被堵死的“蝴蝶效应”。我们可以发现,国联股份2023年末货币资金仅较年初小幅增长,今年一季度甚至有所回落。2023年初以来,国联股份货币资金处于一个相对均衡的水平,其营收注定无法保持2022年以前现金流逐季快速增加时的高增速。

至于国联去年四季度营收偏低,应是因为公司去年同期被证监会立案,导致客户对国联的履约能力产生怀疑,部分订单取消所致。

(国联股份回复函)

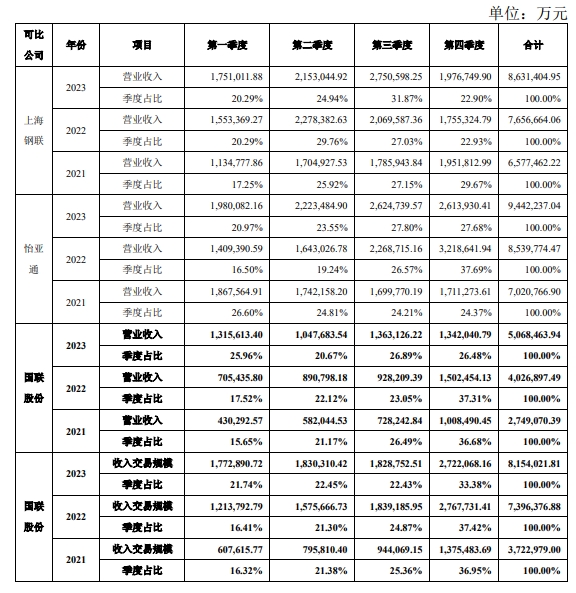

可比公司中,上海钢联钢银电商交易货品种类较为单一,且促销节点与多多电商不同,二者季度营收比重趋势不同。经营项目同样多元的怡亚通,其2022-2023年季度收入比例则与国联股份趋同。

至于国联股份去年三季度经营现金净流出是为了即将到来的“双十电商节”备货。其他三个季度,国联现金流均处于净流入的节奏。

当前的宏观经济基本面背景下,诸多产业互联网公司毛利率走低,但也有因自身业务结构调整,使毛利率走高的异类。

(iFind)

占上海钢联业务“大头”的供应链服务近年来毛利率虽持续走低。

(iFind)

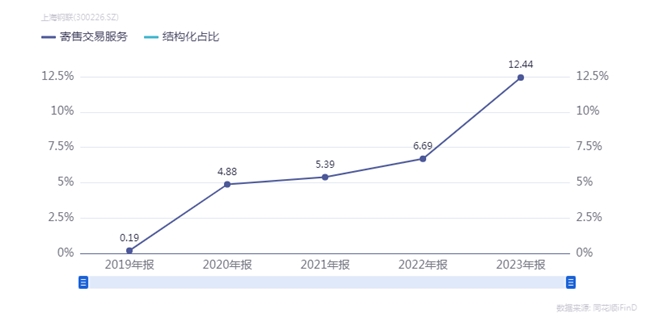

但这并不影响上海钢联自营的寄售交易业务毛利率走高。

2023年,国联股份毛利率打通产业链上下游、侧重高毛利商品交易、跨境B2B业务均对毛利率起到正向影响。此外,国联股份自营商品销售占比增加也拔高了公司的毛利率。

2023年,国联股份存货、应收账款大幅增加,说明国联股份自营业务已有的放矢地增加。另外,云工厂、云仓、云物流逐渐投入使用后,“吨费”的模式也有助于国联毛利率的提升。

三、“存款与财务收入金额相矛盾”系行业外投资者错误的张冠李戴。

国联股份货币资金与财务收入“背离”之前已经问询过多次了。

(国联股份回复函)

由于大宗商品交易“确货”环节国联需预付30%左右的货款,且行业预付账款、应付票据周转期平均在1个月以内,这意味着国联股份还要在很短的时间内支付供应商全款···随着交易规模的扩大,多多电商中间环节沉淀的资金数量也越来越大,自然不能按照定期存款、理财的收益率推算国联的财务收入。

况国联股份季报、年报的“货币资金”数额本就是时点数据。国联可能和银行业一样,在季度末前“冲时点”催收,让货币资金余额看起来好看。回复函中审计所已经计算了国联货币资金与财务收入的合理性逻辑,在此我就不多赘述了。

至于“大存大贷”的质疑,是投资者拿其他行业的经营特点张冠李戴“套在”国联股份身上的错误认知。

国联股份上市后至2023年末的时间里,虽然货币资金逐年增加,但并不及营收增长的速度快。按照鄙人上文表述,国联股份欲维持高比例的增长,现金流其实是吃紧的。

(上海钢联投资者交流纪要)

可比公司上海钢联在年报后的投资者交流会上表示“货币资金有很大一部分是受限保证金”。

(怡亚通投资者交流纪要)

怡亚通更是在5月份的投资者交流中直言“供应链管理服务企业资金需求较大”。

国联股份2023年末仅用于银行承兑汇票的保证金就多达24.32亿,公司欲保持适度的成长,自然需要更多的货币资金。

而国联股份预付款、应付票据金额增加,则是交易规模提升+自营业务占比增加所致。

本次回复函中,国联股份2023年末的预付款排名前十的企业中,只有新疆建咨中亿石油化工有限公司为公司的关联方。审计机构也表示“收票方为关联方的情形全部系采购交易产生,公司不存在为控股股东等关联方开票的情形”。基本上排除了通过关联交易虚增收入以及关联方挤占资金的风险。

此前也曾有人质疑国联股份“前十大客户更迭较快”、“前十大预付款项对象变化较快”等等。鄙人本次特意比较了2022年末国联前十大预付款客户名单,除杭州绿材、苏州聚翔、新疆建咨中亿和江苏采木外,另外6家预付款TOP 10供应商名单有所变化。

就单一类别商品而言,短期价格波动较大者成交量大,而不同商品的涨/跌价周期并不一致。加之国联股份预付、应付周期非常短,TOP10客户、预付方变化较大本属正常!

最后,关于“国联股份募集资金使用情况的问询”估计是为了排除增发资金未按规划用途的风险。国联股份早在去年就已经在多渠道公布“数字经济总部”落成的消息,公司官网上数字云工厂、产业大数据业务范围也明显拓宽。此项问询风险极低。

四、国联股份回复监管函时效、内容丰富度足以说明问题。

在国联股份回复函落地前,少量投资者认为国联股份本次收到的是“监管函”,认为公司仍有疑云悬而未决,其实是这部分投资者的理解误差。

本次国联股份收到的函件为“工作函”,是交易所全部监管函中警示程度最轻的。且函询是交易所对立案期间发布财报公司的标准操作流程,并非国联股份又平添了新的疑窦。

国联股份高效回复本次监管函,且在此期间国联股价仅跟随指数波动,未出现明显超跌,说明机构对于此份监管函的回复结果或已有预期。现审计机构就监管函所涉问题均出具了肯定意见,26日盘中高开后,国联股份19号至今股价表现反倒好于A股三大股指,舆情不再和股价恐慌画等号。

最后,鄙人认为对国联股份股价影响较大的因素有两点:

一是即使国联股份“全额转净额”对净利润不产生影响,但公司晚执行收入准则导致营业收入数据重述系事实。在极度悲观假设以及目前监管背景下,有一定ST风险;

二是国联至今未结案,低成本直接融资仍行不通。现金流压力将向公司业务占比较大的多多电商业务传导。若三季度仍未结案,按目前国联现金流消耗速度推测,2025下半年起现金流将对公司增速开始产生更大影响。

综上,现阶段投资者不必担忧进一步问询风险,关键在于行政处罚的结果以及落地的时间。其中处罚结果系一次性影响,而落地时间影响中短期增速预期,后者对国联的重要性更高。考虑到以往上市公司立案至结案周期为5-9个月,国联股份能否在三季度尘埃落定才是判断公司中期股价走势的核心。