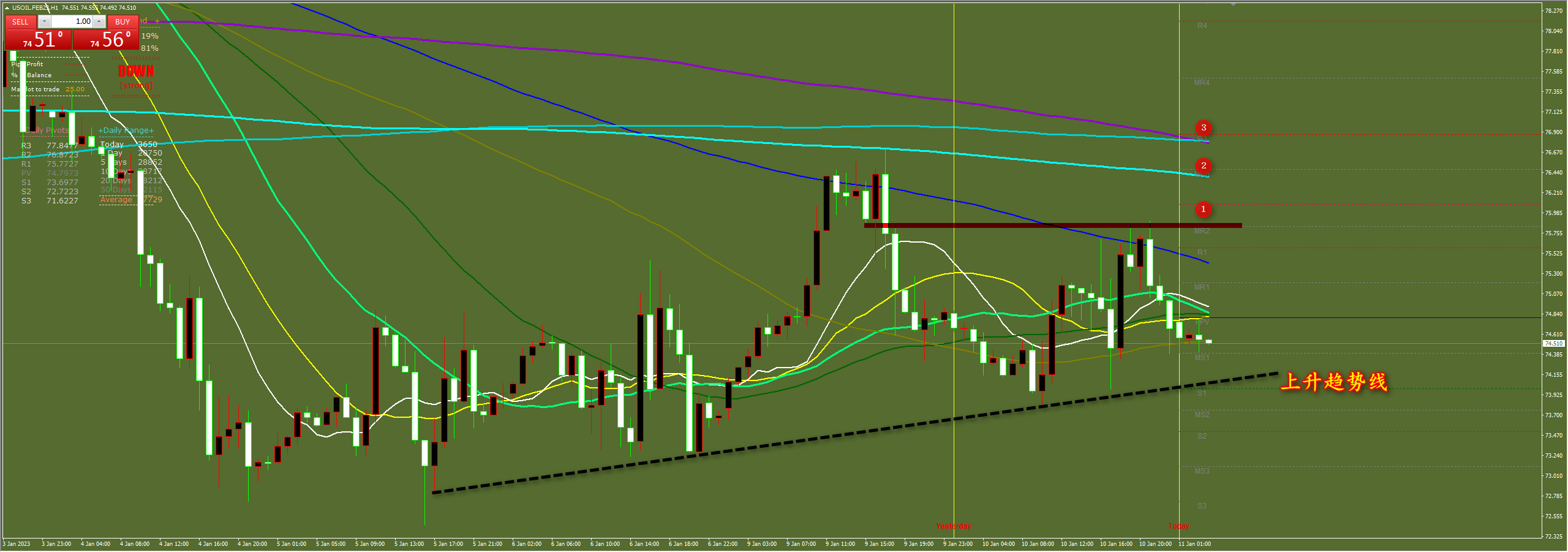

第е…ӯж„ҹи§үпјҡеҰӮдҪ•и§ЈиҜ»еӨ§зӣҳзҡ„еҶІй«ҳеӣһиҗҪ

дёӯйҮ‘дёӯе’ҢпјҡеӨ§зӣҳе‘ҲзҺ°ејәеј©д№Ӣжң«пјҒ

еӨҚзӣҳпјҡйҰ–ж¬Ўжҷ®и·ҢжқҘдёҙпјҢжҳҺеӨ©жіЁж„ҸејәеәҰзҡ„еҢәеҲҶ

еӨҚзӣҳпјҡйҰ–ж¬Ўжҷ®и·ҢжқҘдёҙпјҢжҳҺеӨ©жіЁж„ҸејәеәҰзҡ„еҢәеҲҶ

жұҹеҚ—еҶңж°‘пјҡиҠӮеүҚзӯүеӣһиҗҪжңәдјҡ

еӨ§зӣҳиҪ®еҠЁеҠ еҝ« жҲҗдәӨйҮҸи·ҹдёҚдёҠ жңүеӣһи°ғзҡ„йЈҺйҷ©

зғӯзӮ№еүҚзһ»пјҡжұҪиҪҰиҠҜзүҮ+жҲҝең°дә§+ж•°еӯ—иҙ§еёҒ+зү№й«ҳеҺӢ

гҖҖгҖҖеҰӮжһңжңүдәәеҗ‘дҪ жҺЁиҚҗдёҖж¬ҫдҝқжң¬дё”е№ҙеҢ–收зӣҠзҺҮи¶…10%зҡ„жҠ•иө„е“ҒпјҢдҪ зҡ„第дёҖеҸҚеә”жҳҜеҝғеҠЁиҝҳжҳҜиӯҰи§үпјҹж—ҘеүҚйҮ‘иһҚзӣ‘з®ЎйғЁй—ЁеҸ¬ејҖдјҡи®®пјҢдј иҫҫеӯҰд№ дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®зІҫзҘһпјҢжҳҺзЎ®жҸҗеҮәеқҡеҶійҳІиҢғеҢ–и§ЈйҮ‘иһҚйўҶеҹҹйҮҚеӨ§йЈҺйҷ©гҖӮе…¶дёӯпјҢиҰҒеҸҠж—¶жҹҘеӨ„е®Јжү¬вҖңдҝқжң¬й«ҳ收зӣҠвҖқзҡ„ж¬әиҜҲиЎҢдёәпјҢдёҘеҺүжү“еҮ»иҝқжі•иҝқ规йҮ‘иһҚжҙ»еҠЁгҖӮ

гҖҖгҖҖгҖҖгҖҖеңЁеёӮеңәз»ҸжөҺжқЎд»¶дёӢпјҢвҖңдҝқжң¬й«ҳ收зӣҠвҖқж—ўдёҚз¬ҰеҗҲжҠ•иө„规еҫӢпјҢд№ҹдёҚз¬ҰеҗҲз»ҸжөҺеӯҰеҺҹзҗҶгҖӮеҫҲеӨҡдәәйғҪе№»жғіиҝҮиҝҷж ·дёҖж¬ҫе®ҢзҫҺзҡ„жҠ•иө„е“ҒвҖ”вҖ”дҪҺйЈҺйҷ©гҖҒй«ҳ收зӣҠгҖҒй«ҳжөҒеҠЁжҖ§гҖӮдҪҶе®һйҷ…дёҠпјҢиҝҷдёүиҰҒзҙ жҳҜдёҖдёӘвҖңдёҚеҸҜиғҪдёүи§’вҖқгҖӮй«ҳ收зӣҠеҝ…然дјҙйҡҸй«ҳйЈҺйҷ©пјҢд№ҹж„Ҹе‘ізқҖиҜҘжҠ•иө„е“Ғи®©жёЎдәҶдёҖе®ҡзҡ„жөҒеҠЁжҖ§пјӣеҸҚиҝҮжқҘпјҢеҰӮжһңдёҖж¬ҫжҠ•иө„е“Ғе…·жңүиҫғй«ҳзҡ„жөҒеҠЁжҖ§пјҢйӮЈд№Ҳе®ғеҝ…然让渡дәҶдёҖйғЁеҲҶ收зӣҠгҖӮ

гҖҖгҖҖгҖҖгҖҖеҰӮжһңжңүжңәжһ„е®Јжү¬вҖңдҝқжң¬й«ҳ收зӣҠвҖқвҖңдҪҺйЈҺйҷ©й«ҳ收зӣҠвҖқпјҢеҚҒжңүе…«д№қжҳҜйқһжі•йӣҶиө„гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪдәә民银иЎҢе…ҡ委д№Ұи®°гҖҒдёӯеӣҪ银дҝқзӣ‘дјҡдё»еёӯйғӯж ‘жё…еңЁеӨҡдёӘеңәеҗҲеӨҡж¬Ўејәи°ғпјҡвҖң收зӣҠзҺҮи¶…иҝҮ6%зҡ„е°ұиҰҒжү“й—®еҸ·пјҢи¶…иҝҮ8%зҡ„е°ұеҫҲеҚұйҷ©пјҢ10%д»ҘдёҠе°ұиҰҒеҮҶеӨҮжҚҹеӨұе…ЁйғЁжң¬йҮ‘гҖӮвҖқеҪ“еүҚпјҢйқһжі•йӣҶиө„жӯЈжү“зқҖдә’иҒ”зҪ‘йҮ‘иһҚзӯүе№ҢеӯҗйҡҗеҢҝжүӢж®өгҖҒзҝ»ж–°иҠұж ·пјҢдҪҶжң¬иҙЁйғҪжҳҜеҮ»йј“дј иҠұзҡ„еәһж°ҸйӘ—еұҖпјҢйҖҡиҝҮй«ҳжҒҜиҜұйҘөйӘ—еҸ–жҠ•иө„иҖ…зҡ„еӨ§йўқиө„йҮ‘гҖӮ

гҖҖгҖҖгҖҖгҖҖ既然йҒ“зҗҶеҚҒеҲҶжё…жҘҡпјҢзӣ‘з®Ўд№ҹеҸҚеӨҚејәи°ғпјҢдёәдҪ•д»ҚжңүжҠ•иө„иҖ…з”ҳж„ҝиө°е…ҘйӘ—еұҖпјҹдёҖж–№йқўпјҢдҫҘе№ёеҝғзҗҶеңЁдҪңзҘҹгҖӮдё–дәәзҡҶзҹҘеӨ©дёҠдёҚдјҡжҺүйҰ…йҘјпјҢдҪҶзңҹжңүйҰ…йҘјжҺүеңЁиҮӘе·ұеӨҙдёҠж—¶пјҢеӨҡж•°дәәзҡ„第дёҖеҸҚеә”дёҚжҳҜжҖҖз–‘иӯҰжғ•пјҢиҖҢжҳҜж„ҹеҸ№зқҖе®һе№ёиҝҗгҖӮжҠ•иө„иҖ…дёҖе®ҡиҰҒж‘’ејғдҫҘе№ёеҝғзҗҶпјҢеҗҰеҲҷеҗҺжӮЈж— з©·гҖӮеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪйҮ‘иһҚзҹҘиҜҶзҡ„жҷ®еҸҠзЁӢеәҰд»Қжңүеҫ…жҸҗеҚҮпјҢйғЁеҲҶжҠ•иө„иҖ…зјәд№ҸйҮ‘иһҚзҙ е…»пјҢзјәд№ҸејҖеұ•зҗҶжҖ§еҲӨж–ӯзҡ„зҹҘиҜҶеӮЁеӨҮгҖӮ

гҖҖгҖҖгҖҖгҖҖиҰҒзү№еҲ«йҮҚи§ҶиҖҒе№ҙжҠ•иө„иҖ…зҡ„йҮ‘иһҚзҙ е…»дёҚи¶ізҡ„й—®йўҳгҖӮеӣһйЎҫе…¶ж—©е№ҙжҠ•иө„з»ҸеҺҶдёҚйҡҫеҸ‘зҺ°пјҢеҪјж—¶жҲ‘еӣҪ银иЎҢзҗҶиҙўеёӮеңәе°ҡжңӘжү“з ҙеҲҡжҖ§е…‘д»ҳпјҢвҖңдҝқжң¬гҖҒеӣәе®ҡ收зӣҠвҖқжҳҜй»ҳи®Ө规еҲҷгҖӮжӯӨз§ҚжЁЎејҸеҠ©й•ҝдәҶеҪұеӯҗ银иЎҢ规模зҡ„й«ҳйҖҹжү©еј пјҢиҝҳдёәз»ҸжөҺеҸ‘еұ•еҹӢдёӢе·ЁеӨ§йЈҺйҷ©йҡҗжӮЈгҖӮдёәдәҶйҳІиҢғеҢ–и§ЈйЈҺйҷ©пјҢ2017е№ҙеӨҡдёӘйҮ‘иһҚз®ЎзҗҶйғЁй—ЁиҒ”еҗҲеҸ‘еёғвҖңиө„管新规вҖқпјҢиҮіжӯӨпјҢеҲҡжҖ§е…‘д»ҳиў«жү“з ҙпјҢвҖңзҗҶиҙўйқһеӯҳж¬ҫгҖҒдә§е“ҒжңүйЈҺйҷ©гҖҒжҠ•иө„йЎ»и°Ёж…ҺвҖқзҗҶеҝөйҖҗжёҗиў«еёӮеңәжҺҘеҸ—гҖӮдҪҶе°ҡжңүйғЁеҲҶиҖҒе№ҙжҠ•иө„иҖ…д»ҚжңӘжӣҙж–°жҠ•иө„зҗҶеҝөпјҢжһҒжҳ“иҗҪе…ҘвҖңдҝқжң¬й«ҳ收зӣҠвҖқж¬әиҜҲйҷ·йҳұгҖӮ

гҖҖгҖҖгҖҖгҖҖйқўеҜ№зҗҶиҙўеёӮеңәзҡ„ж–°еҸҳеҢ–пјҢжҠ•иө„иҖ…еҸҜеқҡжҢҒвҖңдёүзңӢвҖқпјҢз”ЁзҗҶжҖ§жҠ•иө„иҺ·еҸ–еҗҲзҗҶеӣһжҠҘгҖӮдёҖзңӢдә§е“ҒжҳҜеҗҰе®Јжү¬вҖңдҝқжң¬й«ҳ收зӣҠвҖқгҖӮдёҖж—ҰеҸ‘зҺ°жӯӨзҺ°иұЎпјҢжҠ•иө„иҖ…иҰҒзӣёдә’жҸҗйҶ’гҖҒз§ҜжһҒдёҫжҠҘпјҢи®©еҗ„з§ҚйҮ‘иһҚиҜҲйӘ—е’ҢдёҚж–ӯеҸҳејӮзҡ„еәһж°ҸйӘ—еұҖж— жүҖйҒҒеҪўгҖӮдәҢзңӢдә§е“ҒжҳҜеҗҰжӯЈи§„гҖӮзӣ®еүҚ银иЎҢзҗҶиҙўдә§е“Ғе·Із»ҸжңүдәҶвҖңйҳІдјӘз ҒвҖқпјҢжҠ•иө„иҖ…еҸҜзҷ»еҪ•вҖңдёӯеӣҪзҗҶиҙўзҪ‘вҖқпјҢиҫ“е…Ҙзӣёе…ідҝЎжҒҜжҹҘиҜўдә§е“ҒзңҹдјӘгҖӮдёүзңӢдә§е“ҒжҠ•иө„ж–№еҗ‘дёҺиҝҗдҪңжЁЎејҸгҖӮйҖүжӢ©дёҖж¬ҫжҠ•иө„е“Ғзҡ„еүҚжҸҗпјҢжҳҜиҰҒдәҶи§Јй’ұжҠ•еҗ‘е“ӘйҮҢпјҢд№ҹе°ұжҳҜдёҺе“ӘдәӣжҠ•иө„ж Үзҡ„жҢӮй’©гҖӮдё»иҰҒжҠ•иө„дәҺиҙ§еёҒеёӮеңәзҡ„дә§е“ҒдёҺдё»иҰҒжҠ•иө„дәҺиӮЎзҘЁеёӮеңәзҡ„дә§е“ҒпјҢе…¶йЈҺйҷ©ж”¶зӣҠж°ҙе№іеҝ…然差ејӮиҫғеӨ§гҖӮ

гҖҖгҖҖгҖҖгҖҖиҝҳйЎ»жҢҒд№Ӣд»ҘжҒ’ејҖеұ•йЈҺйҷ©ж•ҷиӮІгҖӮзӣ‘з®ЎйғЁй—ЁиҰҒејҖеұ•е®Јдј ж•ҷиӮІпјҢеё®еҠ©жҠ•иө„иҖ…йҒҝе…ҚдёҠеҪ“еҸ—йӘ—пјӣдёҺжӯӨеҗҢж—¶пјҢжҠ•иө„иҖ…д№ҹиҰҒжҸҗеҚҮиҮӘиә«е…Қз–«еҠӣпјҢж‘’ејғдҫҘе№ёеҝғзҗҶпјҢж ‘з«Ӣ科еӯҰжҠ•иө„зҗҶеҝөпјҢдёәиҮӘе·ұеўһеҠ жӣҙеӨҡе®үе…ЁзЁіе®ҡзҡ„иҙўдә§жҖ§ж”¶е…ҘгҖӮ(жң¬ж–ҮжқҘжәҗпјҡз»ҸжөҺж—ҘжҠҘ дҪңиҖ…пјҡйғӯеӯҗжәҗ)