еёӮеңәжҖҘйңҖиҰҒдёҖж №еӨ§йҳізәҝ11жңҲ26ж—Ҙж“’зүӣе§җеӨҚзӣҳ

иӮЎеҝғпјҡзј©йҮҸйҖҖжҪ®пјҢжіЁж„ҸеұҖйғЁеҶ°зӮ№зҡ„жңәдјҡ

第е…ӯж„ҹи§үпјҡеҰӮдҪ•и§ЈиҜ»еӨ§зӣҳзҡ„зј©йҮҸеҶІй«ҳеӣһиҗҪе‘ўпјҹ

зҡ®зҗғиғ–иғ–пјҡиө°еҮәдәҶдёҖдёӘеғҸдёӢи·Ңдёӯ继зҡ„иҜұз©ә

иӮЎжө·д№Ӣиҷҫпјҡзј©йҮҸж•ҙзҗҶеҗҺи§ӮеҜҹеёӮеңәйЈҺж јиғҪеҗҰеҶҚеәҰиҪ¬жҚў

жө·иҘҝпјҡдёӨдёӘе°ҸеҸҳзӣҳдёҙз•ҢзӮ№з®ҖзӣҙжҳҜй’қеҲҖеӯҗеүІиӮүпјҒ

зғӯзӮ№зІҫйҖүпјҡдәәеҪўжңәеҷЁдәә+йҮҸеӯҗ科жҠҖ+й”Ӯз”өжұ +5GйҖҡдҝЎ

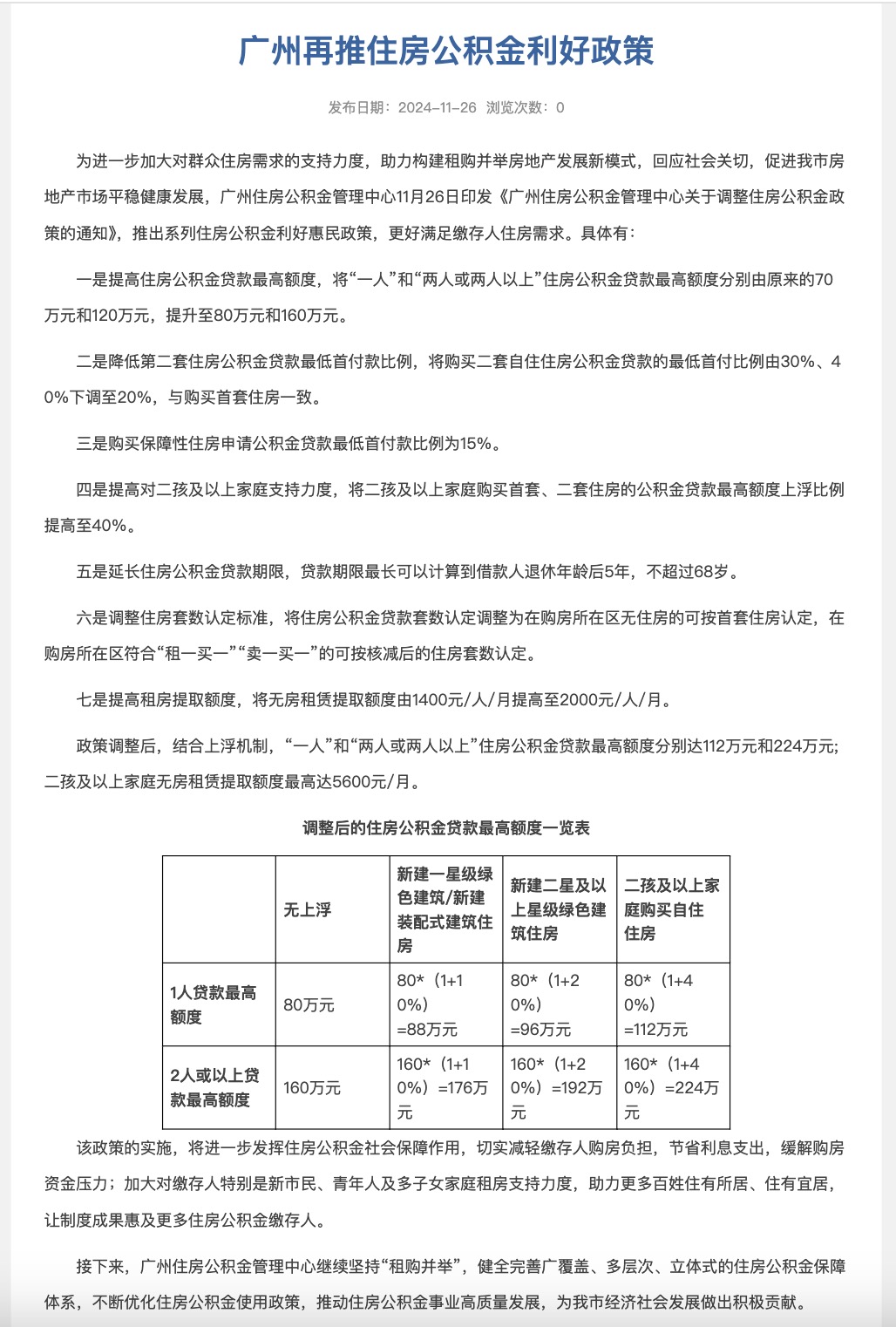

11жңҲ26ж—ҘпјҢе№ҝе·һдҪҸжҲҝе…¬з§ҜйҮ‘з®ЎзҗҶдёӯеҝғеҚ°еҸ‘гҖҠе№ҝе·һдҪҸжҲҝе…¬з§ҜйҮ‘з®ЎзҗҶдёӯеҝғе…ідәҺи°ғж•ҙдҪҸжҲҝе…¬з§ҜйҮ‘ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢ(дёӢз§°гҖҠйҖҡзҹҘгҖӢ)пјҢжҺЁеҮәзі»еҲ—дҪҸжҲҝе…¬з§ҜйҮ‘еҲ©еҘҪжғ ж°‘ж”ҝзӯ–пјҢжӣҙеҘҪж»Ўи¶ізјҙеӯҳдәәдҪҸжҲҝйңҖжұӮгҖӮ

гҖҖгҖҖгҖҠйҖҡзҹҘгҖӢеҶ…е®№ж¶үеҸҠжҸҗй«ҳдҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫжңҖй«ҳйўқеәҰгҖҒжҳҺзЎ®жңҖдҪҺйҰ–д»ҳж¬ҫжҜ”дҫӢд»ҘеҸҠз§ҹжҲҝжҸҗеҸ–йҷҗйўқзӯүж”ҝзӯ–гҖӮ

гҖҖгҖҖ

дёҖдәәе…¬з§ҜйҮ‘иҙ·ж¬ҫжңҖй«ҳйўқеәҰи°ғж•ҙиҮі80дёҮе…ғ

гҖҖгҖҖж №жҚ®гҖҠйҖҡзҹҘгҖӢеҶ…е®№пјҢж”ҝзӯ–и°ғж•ҙеҗҺпјҢдҪҝз”ЁдҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫиҙӯд№°иҮӘдҪҸдҪҸжҲҝзҡ„пјҢдёҖдәәз”іиҜ·иҙ·ж¬ҫзҡ„жңҖй«ҳйўқеәҰи°ғж•ҙиҮі80дёҮе…ғпјҢдёӨдәәжҲ–дёӨдәәд»ҘдёҠиҙӯд№°еҗҢдёҖеҘ—иҮӘдҪҸдҪҸжҲҝе…ұеҗҢз”іиҜ·иҙ·ж¬ҫзҡ„жңҖй«ҳйўқеәҰи°ғж•ҙиҮі160дёҮе…ғгҖӮз”ҹиӮІдәҢеӯ©еҸҠд»ҘдёҠзҡ„家еәӯ(иҮіе°‘дёҖдёӘеӯҗеҘіжңӘжҲҗе№ҙ)иҙӯд№°йҰ–еҘ—еҸҠ第дәҢеҘ—иҮӘдҪҸдҪҸжҲҝзҡ„пјҢдҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫжңҖй«ҳйўқеәҰдёҠжө®40%гҖӮ

гҖҖгҖҖгҖҠйҖҡзҹҘгҖӢиҝҳжҢҮеҮәпјҢжҸҗй«ҳз§ҹжҲҝжҸҗеҸ–йўқеәҰпјҢе°Ҷж— жҲҝз§ҹиөҒжҸҗеҸ–йўқеәҰз”ұ1400е…ғ/дәә/жңҲжҸҗй«ҳиҮі2000е…ғ/дәә/жңҲгҖӮ

гҖҖгҖҖж”ҝзӯ–и°ғж•ҙеҗҺпјҢз»“еҗҲдёҠжө®жңәеҲ¶пјҢвҖңдёҖдәәвҖқе’ҢвҖңдёӨдәәжҲ–дёӨдәәд»ҘдёҠвҖқдҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫжңҖй«ҳйўқеәҰеҲҶеҲ«иҫҫ112дёҮе…ғе’Ң224дёҮе…ғпјӣдәҢеӯ©еҸҠд»ҘдёҠ家еәӯж— жҲҝз§ҹиөҒжҸҗеҸ–йўқеәҰжңҖй«ҳиҫҫ5600е…ғ/жңҲгҖӮ

гҖҖгҖҖжҚ®дәҶи§ЈпјҢиҝҷжҳҜе№ҝе·һд»Ҡе№ҙеҶ…第дәҢж¬ЎдёҠи°ғе…¬з§ҜйҮ‘иҙ·ж¬ҫжңҖй«ҳйўқеәҰгҖӮд»Ҡе№ҙ4жңҲпјҢе№ҝе·һдҪҸжҲҝе…¬з§ҜйҮ‘з®ЎзҗҶдёӯеҝғжӣҫеҸ‘еёғйҖҡзҹҘпјҢдҪҝз”ЁдҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫиҙӯд№°иҮӘдҪҸдҪҸжҲҝзҡ„пјҢдёҖдәәз”іиҜ·иҙ·ж¬ҫзҡ„жңҖй«ҳйўқеәҰи°ғж•ҙиҮі70дёҮе…ғпјҢдёӨдәәжҲ–дёӨдәәд»ҘдёҠиҙӯд№°еҗҢдёҖеҘ—иҮӘдҪҸдҪҸжҲҝе…ұеҗҢз”іиҜ·иҙ·ж¬ҫзҡ„жңҖй«ҳйўқеәҰи°ғж•ҙиҮі120дёҮе…ғгҖӮ

гҖҖгҖҖ

жӯӨеӨ–пјҢжң¬ж¬ЎгҖҠйҖҡзҹҘгҖӢжҳҺзЎ®пјҢиҙӯд№°йҰ–еҘ—еҸҠ第дәҢеҘ—иҮӘдҪҸдҪҸжҲҝз”іиҜ·дҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫзҡ„пјҢжңҖдҪҺйҰ–д»ҳж¬ҫжҜ”дҫӢдёә20%гҖӮе…¶дёӯпјҢиҙӯд№°дҝқйҡңжҖ§дҪҸжҲҝзҡ„пјҢдҪҸжҲҝе…¬з§ҜйҮ‘иҙ·ж¬ҫжңҖдҪҺйҰ–д»ҳж¬ҫжҜ”дҫӢдёә15%гҖӮ

гҖҖгҖҖиҜҘж”ҝзӯ–зҡ„е®һж–ҪпјҢе°ҶиҝӣдёҖжӯҘеҸ‘жҢҘдҪҸжҲҝе…¬з§ҜйҮ‘зӨҫдјҡдҝқйҡңдҪңз”ЁпјҢеҲҮе®һеҮҸиҪ»зјҙеӯҳдәәиҙӯжҲҝиҙҹжӢ…пјҢиҠӮзңҒеҲ©жҒҜж”ҜеҮәпјҢзј“и§ЈиҙӯжҲҝиө„йҮ‘еҺӢеҠӣпјӣеҠ еӨ§еҜ№зјҙеӯҳдәәзү№еҲ«жҳҜж–°еёӮж°‘гҖҒйқ’е№ҙдәәеҸҠеӨҡеӯҗеҘіе®¶еәӯз§ҹжҲҝж”ҜжҢҒеҠӣеәҰпјҢеҠ©еҠӣжӣҙеӨҡзҷҫ姓дҪҸжңүжүҖеұ…гҖҒдҪҸжңүе®ңеұ…пјҢи®©еҲ¶еәҰжҲҗжһңжғ еҸҠжӣҙеӨҡдҪҸжҲҝе…¬з§ҜйҮ‘зјҙеӯҳдәәгҖӮ

гҖҖгҖҖе…¬з§ҜйҮ‘иҙ·ж¬ҫеҲ©зҺҮи°ғж•ҙе‘јеЈ°еҶҚиө·

гҖҖгҖҖ10жңҲ21ж—ҘпјҢLPRиҝҺжқҘе№ҙеҶ…第дёүж¬ЎдёӢйҷҚпјҢдёӯеӣҪдәә民银иЎҢжҺҲжқғе…ЁеӣҪ银иЎҢй—ҙеҗҢдёҡжӢҶеҖҹдёӯеҝғе…¬еёғпјҢ2024е№ҙ10жңҲиҙ·ж¬ҫеёӮеңәжҠҘд»·еҲ©зҺҮ(LPR)дёәпјҡ1е№ҙжңҹLPRдёә3.1%пјҢ5е№ҙжңҹд»ҘдёҠLPRдёә3.6%гҖӮдёӨдёӘе“Ғз§ҚеқҮиҫғдёҠжңҲдёӢйҷҚ25дёӘеҹәзӮ№гҖӮ

гҖҖгҖҖе№ҝе·һең°еҢәжҲҝиҙ·еҲ©зҺҮйҡҸд№ӢдёӢи°ғпјҢйҰ–еҘ—жҲҝиҙ·еҲ©зҺҮжҷ®йҒҚдёӢйҷҚиҮі2.85%-2.9%пјҢжҺҘиҝ‘е№ҝе·һйҰ–еҘ—жҲҝиҙ·е…¬з§ҜйҮ‘иҙ·ж¬ҫеҲ©зҺҮгҖӮ

гҖҖгҖҖиҮӘиҜҘж¬Ўи°ғйҷҚд№ӢеҗҺпјҢеҮәзҺ°дәҶйҰ–еҘ—жҲҝиҙ·еҲ©зҺҮдёҺе…¬з§ҜйҮ‘иҙ·ж¬ҫеҲ©зҺҮеҖ’жҢӮзҡ„и®Ёи®әгҖӮжңүдёҡеҶ…дәәеЈ«з§°пјҢдҫқжҚ®зӣёе…ійҖҡзҹҘпјҢе№ҝе·һйҰ–еҘ—жҲҝиҙ·еҲ©зҺҮдёҚеҫ—дҪҺдәҺе…¬з§ҜйҮ‘иҙ·ж¬ҫеҲ©зҺҮгҖӮжҹҗеӣҪжңүеӨ§иЎҢе№ҝе·һеҲҶиЎҢе·ҘдҪңдәәе‘ҳиЎЁзӨәпјҢе№ҝе·һең°еҢәдё»иҰҒе•Ҷдёҡ银иЎҢе°ҶиҮӘ11жңҲ7ж—Ҙиө·з»ҹдёҖи°ғж•ҙжҲҝиҙ·еҲ©зҺҮпјҢеҗ„家银иЎҢе•ҶдёҡжҲҝиҙ·еҲ©зҺҮжңҖдҪҺдёҚеҫ—дҪҺдәҺ3%гҖӮ

гҖҖгҖҖиҝ‘жңҹпјҢе…¬з§ҜйҮ‘иҙ·ж¬ҫеҲ©зҺҮи°ғж•ҙе‘јеЈ°еҶҚиө·гҖӮеҸ—и®ҝ专家и®ӨдёәпјҢзӣ®еүҚе…¬з§ҜйҮ‘иҙ·ж¬ҫеҲ©зҺҮзЎ®жңүиҝӣдёҖжӯҘдёӢи°ғз©әй—ҙгҖӮдёҚиҝҮпјҢз”ұдәҺе•ҶдёҡжҖ§дёӘдәәдҪҸжҲҝиҙ·ж¬ҫе’Ңе…¬з§ҜйҮ‘иҙ·ж¬ҫзҡ„еҲ©зҺҮеҪўжҲҗжңәеҲ¶д»Һж №жң¬дёҠжңүжүҖдёҚеҗҢпјҢдәҢиҖ…дёҚиғҪз®ҖеҚ•зұ»жҜ”гҖӮе…¬з§ҜйҮ‘иҙ·ж¬ҫзҡ„ж”ҝзӯ–ж”ҜжҢҒеұһжҖ§жӣҙејәпјҢз”ұжӯӨеҶіе®ҡдәҶе®ғеә”з«ҷеңЁзјҙеӯҳдәәеҲ©зӣҠз«ӢеңәдёҠиҖғиҷ‘жҳҜеҗҰи°ғж•ҙпјҢеҗҢж—¶пјҢиҝҳиҰҒеҒҡеҘҪеӨ®ең°д№Ӣй—ҙгҖҒең°ж–№еҗ„зӣёе…ійғЁй—Ёд№Ӣй—ҙзҡ„жІҹйҖҡеҚҸи°ғпјҢд»ҘдҫҝжӣҙеҸҠж—¶ең°дҪңеҮәзҒөжҙ»еҠЁжҖҒи°ғж•ҙгҖӮ

гҖҖгҖҖвҖңдҪҺжҲҗжң¬пјҢдҪҺеҲ©зҺҮеҺҹжң¬жҳҜе…¬з§ҜйҮ‘зҡ„ж ёеҝғдјҳеҠҝпјҢеҪ“дёҺе•Ҷиҙ·жҢҒе№іж—¶пјҢз«һдәүдјҳеҠҝеҲҷеӨ§еӨ§иў«еүҠејұгҖӮвҖқе№ҝдёңзңҒдҪҸжҲҝж”ҝзӯ–з ”з©¶дёӯеҝғйҰ–еёӯз ”з©¶е‘ҳжқҺе®Үеҳүйў„и®ЎпјҢеҗҺз»ӯе…¬з§ҜйҮ‘еҲ©зҺҮиҝҳе°Ҷдјҡ继з»ӯи°ғйҷҚгҖӮ

гҖҖгҖҖе№ҝе·һеӨ§жәҗжҢүжҸӯжҖ»з»ҸзҗҶйғ‘еӨ§жәҗд№ҹиЎЁзӨәпјҢдҪҺеҲ©зҺҮдҪҝеҫ—е…¬з§ҜйҮ‘дёҖзӣҙжҳҜиҙӯжҲҝиҖ…зҡ„зғӯй—ЁйҖүжӢ©пјҢдҪҶз”ұдәҺйўқеәҰжңүйҷҗпјҢжүҖд»ҘеҫҲеӨҡиҙӯжҲҝиҖ…йҖүжӢ©вҖңе…¬з§ҜйҮ‘+е•Ҷиҙ·вҖқзҡ„з»„еҗҲиҙ·ж¬ҫжЁЎејҸпјҢеҰӮд»ҠпјҢеёӮеңәзҺҜеўғзҡ„еҸҳеҢ–пјҢиҝҷз§Қз»„еҗҲиҙ·ж¬ҫдјҳеҠҝеҸҚиҖҢдёҚеҰӮзәҜе•Ҷиҙ·гҖӮвҖңдёҚиҝҮпјҢиҖғиҷ‘еҲ°жҲҝиҙ·жңҹйҷҗй•ҝиҫҫ20е№ҙ~30е№ҙпјҢжңӘжқҘзҡ„еҲ©зҺҮзҺҜеўғеҸҜиғҪдјҡеҸ‘з”ҹеҸҳеҢ–пјҢеҪ“еҲ©зҺҮеӨ„дәҺдёҠеҚҮйҖҡйҒ“ж—¶пјҢе•ҶдёҡеҲ©зҺҮи·ҹйҡҸLPRдёҠдёӢжө®еҠЁзҡ„йў‘ж¬Ўжӣҙй«ҳпјҢиҖҢе…¬з§ҜйҮ‘еҲҷи°ғж•ҙзј“ж…ўпјҢе°Өе…¶жҳҜдёҖзӣҙд»ҘжқҘе…¬з§ҜйҮ‘йғҪжҳҜеӨ„дәҺиҫғдҪҺеҲ©зҺҮпјҢжүҖд»ҘпјҢиҝҷд№ҹжҳҜе…¬з§ҜйҮ‘зҡ„дјҳеҠҝд№ӢдёҖгҖӮвҖқйғ‘еӨ§жәҗеҰӮжӯӨи®ӨдёәгҖӮ

гҖҖгҖҖ(ж—¶д»Јиҙўз»ҸдҪ•з§Җе…°пјҢз»јеҗҲиҮӘ21дё–зәӘз»ҸжөҺжҠҘйҒ“гҖҒе№ҝе·һж—ҘжҠҘгҖҒиҜҒеҲёж—¶жҠҘзӯү)