全球激光雷达行业正迎来高速发展期,一家中国公司在这场技术竞赛中悄然占据三项全球第一:车载ADAS激光雷达装机量市占率第一、Robotaxi市场占有率第一、机器人激光雷达增速第一。

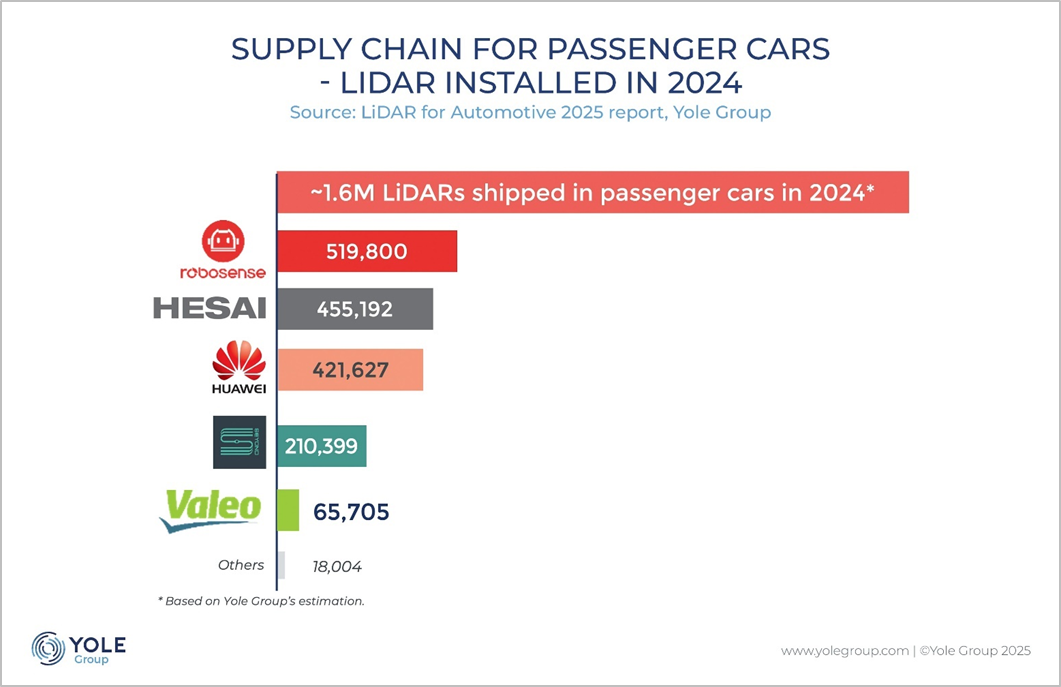

2024年1月5日,速腾聚创在香港联交所主板挂牌上市,成为港股激光雷达第一股。截至2024年12月31日,该公司以33.5%的市场份额位居行业第一,且连续12个月获得装机量累计排行第一。

2025年第二季度,公司总营收约4.6亿元,同比增长24.4%,环比增长38.9%4。其中机器人业务营收达到约1.5亿元,同比增长631.9%,产品销量达到34400台,展现出其在三大领域的强劲增长潜力。

市场地位:全球激光雷达领导者

速腾聚创是激光雷达及感知解决方案市场的全球领导者。2025年2月,公司正式下线第100万台激光雷达E1R,成为全球首家达成百万台高线数激光雷达下线的企业。

截至2025年6月30日,公司已成功取得30家汽车整车厂及一级供应商的119款车型的量产定点订单。到2025年8月,定点车型数量已增加至133款前装量产车型定点,相较之下第二家准备在港股上市的激光雷达企业禾赛科技,定点车型量仅有120款。

在资本市场,速腾聚创上市后最高市值超过600亿港元,成为全球市值最高的激光雷达企业,目前股价在200亿港元左右,彰显了市场对其技术实力和未来增长潜力的认可。

由于速腾聚创在港股的优异表现,禾赛科技与图达通都在争取成为第二家港股激光雷达上市企业,目前禾赛已经率先通过聆讯,预计会成为“港股激光雷达第二股”。

车载ADAS:智驾平权的主导者

在ADAS领域,速腾聚创表现突出。2024年全年用于ADAS应用的激光雷达产品销售收入约为13.4亿元,同比大幅增加约71.8%。

随着L2+高阶辅助驾驶系统快速普及,目前已有超过10款15-20万元级别车型搭载了速腾聚创的激光雷达,推动了智能驾驶技术的“平权”运动。

2024年公司凭借率先实现数字SPAD-SoC芯片量产,将激光雷达技术由模拟架构推向数字化架构。同时,公司2025年初发布EM4、EMX、Airy等全系列数字激光雷达,将激光雷达行业带入数字化时代,其中EM4具备1080线、600米探测能力,是业内首次实现“千线”的激光雷达产品,目前EM系列产品已获得国内外多家整车厂定点。

Robotaxi市场:头部企业首选伙伴

在高阶自动驾驶领域,速腾聚创已与全球超90%的L4头部企业达成合作。公司的稳定可靠、性能领先的车规级激光雷达产品,为Robotaxi大规模商业应用提供强劲支撑。

目前,公司已累计获得多家全球头部L4自动驾驶企业的量产定点合作。其中有6家已签订正式量产合作协议,包括小马智行、文远知行以及北美硅谷头部L4自动驾驶公司等。

EM4+E1组成的“最强拍档”,正成为新一代Robotaxi的首选配置。2025年上半年,多家Robotaxi客户已全面推进量产路测及商业化运营进程。

机器人业务:同比增长超6倍的第二曲线

2025年第二季度,速腾聚创的机器人业务迎来爆发式增长,产品销量达34,400台,同比猛增631.9%4。机器人领域营收约1.5亿元,环比增长100.7%。

该业务毛利率达到41.5%,高于行业35%-40%的常规区间,这主要得益于公司领先的数字化产品架构和高度分散的机器人应用场景。

在割草机器人领域,速腾聚创拿下了全球Top5割草机器人厂商的独家供应订单,订单规模达到七位数。在无人配送领域,公司与国内外头部平台建立了长期合作关系3。

技术护城河:全栈芯片化自研能力

速腾聚创的技术优势源于其底层芯片技术创新。公司自研的 SPAD-SoC芯片于2018年立项,2020年成立了行业首个芯片研发团队。

2022年,SPAD-SoC面世,应用于E1/E1R全固态激光雷达上,目前已经量产搭载在了多款汽车及机器人产品上。与同行相比,速腾聚创不仅立项动作早,而且围绕自家产品做优化,进展比业内更快。

2024年底,在《中国智能网联汽车激光雷达专利公开量按创新主体TOP15》排行榜中,速腾聚创以641项专利公开量遥居行业榜首。

2025年,速腾聚创CEO邱纯潮表示,“速腾聚创下一代的数字化芯片已经秘密研发很长时间,目前进展顺利,将会在明年推出。我们相信,在领先的架构上,随着芯片的不断迭代,我们EM系列产品会不断提升竞争力。”

具身智能布局:机器人之眼开启新纪元

2025年初,速腾聚创落地“AI+机器人”战略,推出机器人视觉新品类Active Camera,定位于“真正的机器人之眼”。

该产品以All in one的方式,支持全场景高精度的机器人感知、建图定位、抓取能力需求,配套AI-Ready生态,帮助开发者开箱即用,加速技术验证和工程化落地。

目前,Active Camera平台已收集来自清华大学、香港大学、斯坦福大学等多个领域的400多家顶尖开发者和机器人企业的需求反馈。首款产品AC1已于2025年3月发布,第二款产品AC2将于今年下半年正式发布。

未来展望:三维增长曲线清晰

速腾聚创已形成“车载ADAS+Robotaxi+机器人”三大增长曲线,未来发展空间广阔。

在车载业务方面,公司预计2026年EM平台产品将推动高性能、高可靠性的数字化激光雷达成为智能车型主流标配。

机器人业务方面,下半年将迎来大批量交付,预计在2025年第一季度至2026年第一季度迎来交付高峰。速腾聚创CEO邱纯潮指出,割草机器人市场需求预计将从今年三季度末开始爆发式增长,并延续至明年第一季度。

公司将继续加大在芯片、算法及数字化架构方面的研发投入,2024年研发总投入约为6.2亿元,其中AI机器人等创新业务研发投入约2.5亿元。

随着智能驾驶浪潮从中国走向全球,速腾聚创已在海外市场取得丰硕成果。2024年,公司累计获得8个海外及中外合资品牌定点合作,涵盖欧洲、北美、亚太等主要汽车市场。

激光雷达技术架构已收敛成熟,具身智能方兴未艾。这家激光雷达巨头凭借全栈芯片化和多元产品矩阵的技术领先优势,正面向行业趋势和更多场景开发产品应用,打开新的增长空间。

未来,速腾聚创将继续向“成为全球领先的机器人技术平台公司”这一企业愿景稳步迈进。