A股三大股指全线走弱沪指大跌近2% 权重股走势萎靡

2019-04-22 15:06:18

来源:东方财富网

已入驻财经号

作者:佚名

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

A股三大股指今日全线下跌,其中沪指与深成指跌幅接近2%,创业板指跌幅超过1%。两市合计成交超过8000亿元,行业板块多数收跌,保险、银行、券商、煤炭、有色等权重板块走势萎靡,领跌两市。

今日消息面:

1、证监会主席易会满:加强与各国资本市场的开放合作 推动中日ETF互通

2、重磅!今年三季度起 非沪籍可在上海16个区申请共有产权房

3、A股迎来5大利好 政治局召开会议、股指期货松绑!

4、方星海:推进符合条件的期货公司A股上市 推动股指期货对外开放

5、美国将结束伊朗石油进口制裁豁免 布油冲破74美元创5个月来新高

6、斯里兰卡发生连环爆炸案 历次恐怖事件对股市影响如何

7、华为发布2019年一季度经营业绩:营收1797亿 同比增长39%

8、经济参考报头版:长三角一体化发展规划发布渐近

9、上海特斯拉突然自燃起火 官方回应:正在核实情况

10、公募基金一季报抢先看!这些股票正被公募大肆抢筹

分析人士指出,市场中累积的悲观情绪加速释放,场外资金参与热情再度升温。不过由于盘面仍处于压力位置,出于锁定收益方面要求,市场在突破压力位前整体上升空间依旧有限,当下时点投资者仍需做好仓位控制。

展望后市,光大证券认为,短期来看,市场缩量冲击前期高点未果,显示多方动能衰减;同时也暗示多方在该位置出现一定的分歧。

西南证券策略首席分析师朱斌表示,随着政治局会议对于政策的定调,市场的上涨开始进入到第二阶段。由前一段时期的预期修复、情绪反转、流动性助推,转变到对于经济基本面预期提升的阶段。在这一时期,经济数据的不断出炉将使得市场预期产生波动,市场也将大概率进入震荡上行阶段,很难再现一季度单边上扬的状况。目前有两个方向可以关注。其一是受经济周期上行影响更甚的白马龙头;其二是业绩增长确定的成长股。

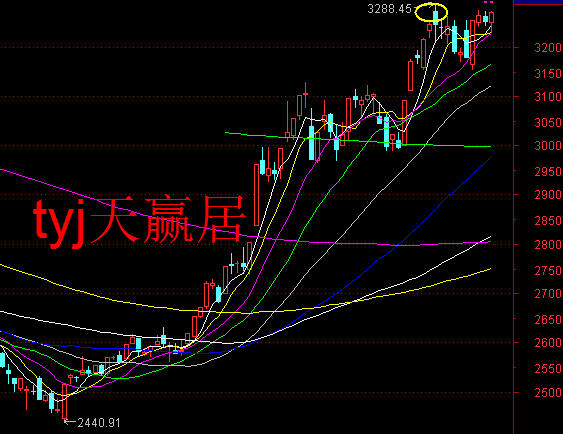

在国联证券看来,近期市场在创出年内新高3288.45点后剧烈震荡,政策回暖迹象明显,扶持民企、引入场外资金政策持续出台,超预期的经济数据也提振了市场的信心,当前股指快速上涨后估值基本合理,金融、地产等蓝筹板块估值仍在低位,分红率高对场外中长线资金仍有吸引力,增量资金也会进一步寻找新的绩优成长个股。

海通证券表示,靓丽的金融和经济数据后市场表现平淡,说明利好已经被市场前期上涨Price in,上证综指2440点以来牛市第一阶段估值修复已经可观。宏观政策偏松格局不变,但已经开始微调了,未来基本面数据仍可能会反复,市场暂难进入牛市第二阶段的基本面接力。牛市长期逻辑不变,短期小心溜车,阶段性银行攻守兼备,关注政策性主题。

东吴证券指出,如果后续经济出现持续改善,这意味着市场的后续驱动因素中,流动性逻辑或被削弱,而企业盈利逻辑可能被加强。一是国内经济后续将大概率出现一轮持续改善;二是以史为鉴,牛市初级阶段,驱动力从流动性向企业盈利切换中,将增强牛市韧性;三是本轮牛市韧性十足,市场震荡上行,滞涨的周期估值修复,消费盘升,科技仍是主线。在对经济基本面预期稳中向好的背景下,后续市场将呈现震荡上行走势,价值和成长双轮驱动。

太平洋证券表示,经济数据大幅改善叠加财政再发力,市场将再迎主升行情。在金融数据宣告信用底出现后,上周经济数据再超市场预期,市场在震荡中上行。当前市场分歧逐渐升温,但主线的蓝筹+可选消费在4月后领涨市场。下一阶段,基于通胀趋势暂难加速以及失业率仍有进一步改善空间,上周五的中央政治局会议及央行一季度例会对于货币总闸门的强调并不意味着货币政策将转向,市场仍有望继续上行;对财政政策及改革的强调意味着风险偏好有望继续抬升。结构上,推荐首先以金融蓝筹为盾,沿景气度已至底部的可选消费博取弹性,在市场情绪进一步升温后集中配置周期/成长。

操作策略上,中信建投策略首席分析师张玉龙发文称,从4月开始,经济复苏驱动资本市场上行,形成牛市的第二阶段,市场上涨到3270点,蓝筹占优。股票市场的上行动能从利率下降转换为高质量发展、对外开放和金融供给侧改革。研发驱动型的先进制造业最为受益。科创板和利率并轨为代表的金融供给侧改革将给券商、金融科技等金融服务业带来新的机会。在产出回升、利率下降过程中高端消费和耐用消费品也是受益方向。

川财证券表示,经济预期改善使得低估值蓝筹个股仍是机构配置重点,主要关注几个方面:一是受益于保增长等政策支持方向且估值较低的蓝筹板块,如基建相关的建筑、建材等。二是大金融中的券商、银行等行业中的低估值蓝筹个股。三是消费类中的汽车、食品、商贸、医药等板块中的低估值个股,此外还有家电、啤酒等消费类和商贸类国企。四是盈利确定性改善的周期板块,经济预期改善且供给约束加大,绩优周期板块仍是机构配置的重要选择。

国金证券策略表示,随着4月下旬上市公司业绩密集披露期的日益临近,投资者将聚焦点逐步切换至上市公司季报上来。总体来看A股市场,偏积极因素依旧存在,如全球货币政策整体仍处偏宽松,国内经济大概率实现软着陆,MSIC等事件仍将导致外资流入,当前A股估值与A股历史估值中枢比并不算贵。行业(个股)配置上,主推“大金融”板块,其次受“猪瘟”事件驱动的“生猪养殖”;“消费”板块受益于MSCI事件渐行渐近以及国内宏观经济景气度阶段性回暖。另外主题投资上,建议适当关注“新能源(特高压、光伏)、军工、上海自贸区、长江经济带、一带一路”等。

热门搜索

为您推荐