A股三大股指全线收涨:玩具概念股领涨 黄金板块走弱

2019-08-14 15:03:45

来源:东方财富网

已入驻财经号

作者:佚名

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

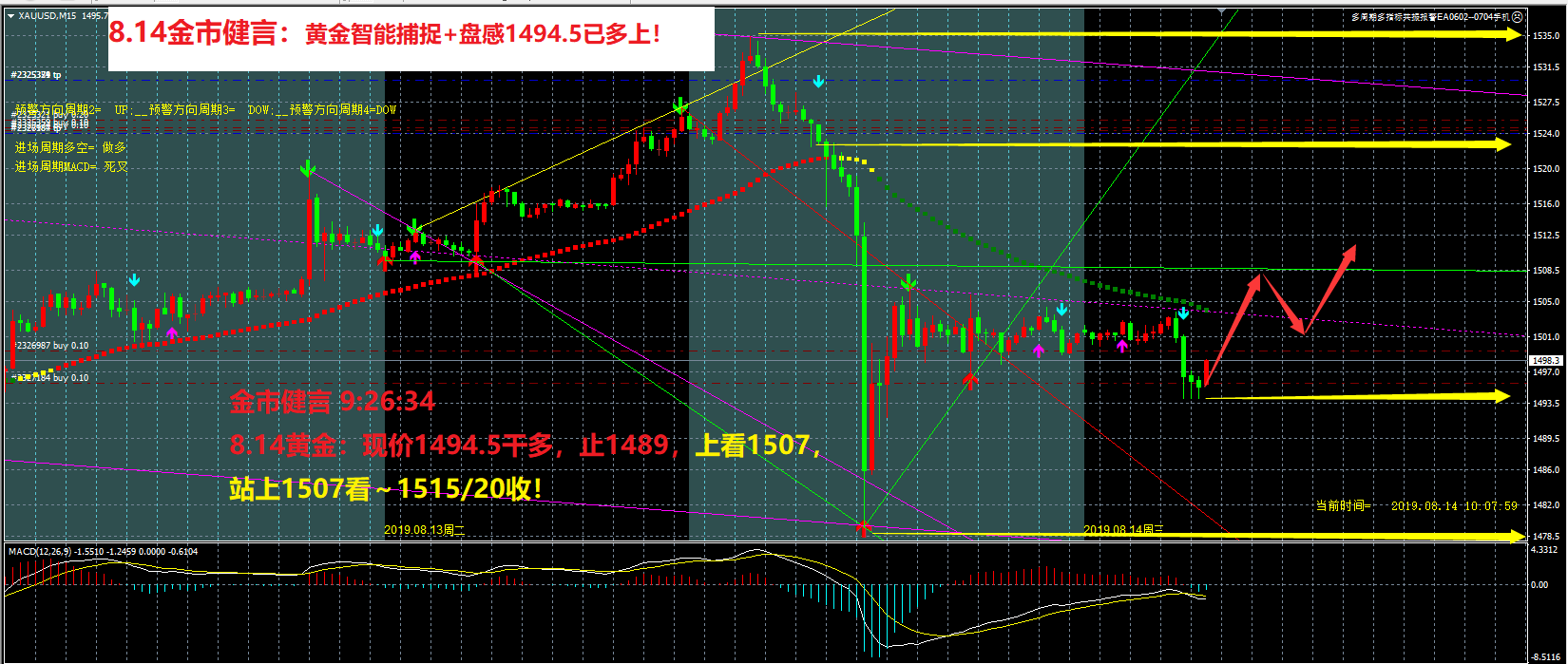

A股三大股指今日全线收涨,沪指收复2800点整数关口。两市合计成交4000亿元左右,行业板块多数收涨,群兴玩具、高乐股份、创源文化、星辉娱乐、邦宝益智等玩具概念股领涨,黄金板块走弱。

今日消息面:

1、中美经贸高级别磋商双方牵头人通话

2、美国将推迟对中国部分产品征收关税 包括电脑玩具服装产品等

3、贵州茅台股价再创历史新高

4、发生了什么?离岸人民币盘中一度重回“6”时代

5、央行加大流动性投放无悬念 逆回购操作量翻番 MLF马上就来

6、50ETF期权持仓量再创新高 分析师:不断有资金抄底

对于后市大盘走向,机构纷纷发表看法。

中信证券:预期底夯实市场底,宜调仓不宜减仓

市场对国内政策宽松的预期已下调;人民币贬值对A股的压力高点已过,预期明确后,贬值对A股的负面影响是短期脉冲性的,不改变外资流入的趋势。而中美分歧不确定性实际在下降,金融领域冲突风险可控。

近期风险释放后,市场对国内政策、中美分歧和市场流动性的预期已充分调整,接近底部。预期底夯实市场底,以时间换空间:耐心等待基本面和流动性空间打开,从而再次打开做多窗口。目前依然是以时间换空间的最佳战略配置期,宜调仓不宜减仓。

国泰君安证券:当前正是经济增长预期的冰点,黎明将至

当前市场面临着由近及远的三重悲观,国泰君安证券认为当前正临近预期冰点。汇率贬值对外资流出的弹性弱化,叠加中报的盈利企稳苗头,黎明前夜,重申战略配置期观点。

从市场表现和交流来看,投资者普遍存在由近及远的三重担忧——“贸易摩擦”、“地缘政治”、“经济熊”。短期来看,美方宣传中国为“汇率操纵国”,中美贸易摩擦不确定性仍高;中期来看,日韩、印巴、英国脱欧等地缘事件导弱化投资者信心;长期来看,全球经济下行回落,多国货币政策出现预防式/被动式宽松,中国市场或迎来真正的经济熊。当前时点是这三重担忧交织发酵的关键时点。波动总是会回归,重点关注趋势的破局。长期看,股市涨跌与经济增速高低无关,与增长预期的变化有关,而当前正是经济增长预期的冰点。

黎明的前夜,抓住趋势,关注中期盈利拐点的到来。国泰君安证券认为,恐惧是有极限的,且要关注信用修复带动的盈利修复。一方面是金融机构融资的引导,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅。往后看(6-12个月),推荐两条主线:1)优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、家电等低估消费。2)便宜的总能产生收益,兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

海通证券:现在正是布局牛市第二波上涨的好机遇

最近A股再次破位下跌,上证综指最低跌至2733点,投资者对此忧心忡忡。海通证券认为,上证综指3288点以来的调整已接近尾声,下跌让市场出现布局良机,现在是布局牛市第二波上涨的好机遇。

①最近A股下跌源于中美再现噪音,本质是上证综指3288点以来的调整未走完,从基本面趋势和技术形态看,目前处于调整末期。

②未来牛市第二波上涨的动力:库存周期数据验证基本面见底,中美9月经贸谈判有积极进展或国内政策推进。

③情绪恐慌导致的急跌是布局未来的良机,着眼中期,超配科技+券商,核心资产为基本配置。

广发证券:A股处于本轮盈利周期底部区域

预计A股盈利底部不迟于三季度,中期配置上,后续风险偏好难以大幅提升,但业绩增速下行压力减小,广谱利率下行,配置围绕盈利改善。历次盈利底部前后的行业轮动经验显示:1)政策确定性受益改善盈利预期;2)自身高景气业绩将快速上行;3)盈利早周期这三个方向有较大概率获显著超额收益。而三者之间强弱比较则与当轮盈利回升幅度、政策刺激力度相关。

光大证券:外患无需过忧,耐心持仓等待

结合宏观金融形势,人民币继续贬值空间有限,且美方已执行一系列关税措施,列入汇率操纵国1年内预计无更多实质性影响,不宜过度解读外患。

近期外资净流出情况好于4、5月份,MSCI纳入A股因子如期上调,可打消外资流入中断的担忧。目前市场估值已处非常合理水平,半数行业PB低于10%估值分位数,上证2700点附近磨底期建议耐心持仓等待,逢低均匀加仓,短期超跌未来都将估值修复,逢低捡“便宜货”好过形势完全明朗后追高。而且大博弈升级将催化政策再调整,转融资利率下调和两融政策调整是该逻辑的印证,形势弱一分则对应政策将松一分。

全球市场虽难免受中美关系波动扰动,但主流方向仍是更好的经济局势和更克制的货币政策支持相对强势美元。资金回流美元资产,尤其是固收资产,使欧日和前期涨幅较大的新兴市场继续承压。美股方面,结构失衡是美股未来重要潜在风险,但低利率和资金流入对美股的支撑作用使短期风险总体可控。港股方面,大市安全边际大幅提升。结构上,消费白马的回调买入机会值得重视,本港防御蓝筹安全边际不足,中资银行板块的估值已经接近历史最低,长期投资机会再度显现。

安信证券:市场处于底部,是布局优质资产的黄金时刻

安信证券认为,近期一系列外部事件使得A股市场风险偏好受到了较大影响,短期市场可能还需要一些时间震荡消化,但从中期来看,持积极态度,投资者预期已经处于低位,市场基本处于底部区域,未来一个阶段经济韧性较强,流动性维持宽裕,政策将在供给侧继续优化与发力,维持地产调控基调与打破刚兑都有利于资本市场中期发展,当投资者走出悲观情绪,看到积极因素,A股市场也将在经历这个阶段的震荡筑底之后,有望迎来新一轮上升行情。

因此,从中期角度看,安信证券认为最近这个阶段也正是布局优质资产的黄金时刻。行业配置重点关注券商、军工、通信、电子、计算机、汽车等,结构性主线建议关注科创板可比映射公司、中报超预期公司、国企改革、上海自贸区新片区等。

兴业证券:警惕秋老虎

“三座大山”短期市场压力仍在。中美关系新常态继续发酵,所谓的“汇率操纵国”、谈判的反复等情况让市场情绪受压制。兴业证券曾提到2019H2中美关系从经贸领域到科技、国防安全等全方位限制,是下半年市场主要风险因素之一。以及8月月报中表示夏日要避暑,寻找清凉处,对市场保持谨慎。此外,金融供给侧改革阶段性带来流动性/信用紧缩、房地产政策高压对于产业链影响的两座大山也可能阶段性对市场造成压力。

进口链、地产链、PPI进入负数区间,基本面和中报业绩下修压力凸显。中美贸易摩擦深入,关税影响逐步体现在2019H2、2020的企业三张表中。其次,近期对地产融资渠道收紧,PPI也进入负数区间,而房地产链条、与PPI相关度较高的行业在全A非金融收入、盈利中占比较大。这样的负向影响会对相关产业链公司现金流表造成压力,进而影响利润表。

具体到机会层面,1)近期全球市场波动较大,政经不确定性较大,可优先选择黄金、公共事业类具备防御属性的方向。2)核心资产关注“人少”、“清凉”(估值性价比高)的金融地产、制造方向。3)关于新兴成长景气细分方向,关注5G、华为国产替代产业链、新能源汽车链条等方向。

中银国际证券:低估值防御,注意把握业绩确定性

预计不确定性事件仍将成为影响市场风险偏好的主导因素,风险偏好承压下,盈利确定性成为市场资金追逐的主要方向。类比历次风险事件冲击下市场的结构表现,大金融、必需消费板块均成为资金首选。

行业配置上,做多金铜比仍然是推荐首选的策略,低贝塔,低估值的防御策略仍然是获得稳定收益的选择。建议关注低估值高股息的地产、银行龙头的配置机会;同时,把握电力板块成本下移,高股息的增长潜力 。消费、医药板块可重点关注重磅品种不断获批上市且快速放量的疫苗产业及通胀后周期的农林牧渔板块。成长板块布局需关注业绩确定性及逻辑兑现性。

热门搜索

为您推荐