Photo by Markus Winkler on Unsplash

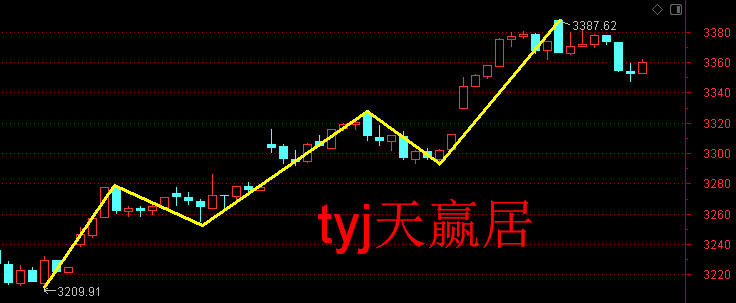

10月27日,威海光威复合材料股份有限公司(以下简称“光威复材”)共接待110家机构的调研,其中包括华夏基金、鹏华基金、中信建投基金等22家基金管理公司,长江证券、中信证券、太平洋证券等28家证券公司。而年内,光威复材的最低点出现在2月3日,股价为42.21元/股,截至11月11日,光威复材的收盘价为70.78元/股。

2020年三季度,光威复材实现营收16.03亿元,同比增长22.49%;净利润5.24亿元,同比增长18.06%;经营活动产生的现金流量净额为1.59亿元,同比减少70.44%。与此同时,第三季度,光威复材的复合材料制品业务表现不佳,同比环比均“负增长”,环比下降50.3%,同比下降67.58%;且光威复材的装备制造业务环比下降41.9%。此外,民品原材料成本将会显著上升。而且由于风电行业还会受到原材料、生产设备等的限,光威复材三季度的风电碳梁业务增速放缓。

一、券商等110家机构调研,近四成收入来自境外毛利率呈下滑趋势

10月27日,光威复材共接待110家机构的调研,其中,华夏基金、鹏华基金、大成基金等22家基金管理公司对其进行调研,长江证券、中信证券、太平洋证券等28家证券公司对其进行调研,横琴人寿、昆仑健康保险等4家寿险公司对其进行调研。

机构调研当日,即10月27日,光威复材的收盘价为69.04元/股,近一周,光威复材11月3日收盘价为68.53元/股,11月4日收盘价为72.2元/股,11月5日收盘价为72.77元/股, 11月6日收盘价为72.48元/股,11月9日收盘价为73.82元/股,11月10日收盘价为73.06元/股,截至11月11日,光威复材的收盘价为70.78元/股。

而年内,光威复材的最低点出现在2月3日,股价为42.21元/股,随后股价呈震荡走高的趋势。

(图片来源:同花顺iFinD,数据截至2020年11月11日)

成立于1992年2月5日的光威复材,于2017年9月1日在深圳证券交易所创业板挂牌上市。光威复材是主要从事碳纤维及其复合材料的研发、生产与销售。

近年来,光威复材的营业收入主要来源于碳纤维及织物和碳梁。

2017-2019年,光威复材碳纤维及织物的销售收入分别为4.97亿元、6.03亿元、7.98亿元,占同期营业收入的比例分别为52.39%、44.22%、46.52%;碳梁的销售收入分别为2.61亿元、5.21亿元、6.73亿元,占同期营业收入的比例分别为27.45%、38.2%、39.26%。

观其销售区域,光威复材近四成收入来源于国外。

2017-2019年,光威复材来源于国内的销售收入分别为6.77亿元、8.3亿元、10.14亿元,占同期营业收入的比例分别为71.3%、60.84%、59.12%;来源于国外的销售收入分别为2.69亿元、5.29亿元、6.85亿元,占同期营业收入的比例分别为28.35%、38.78%、39.92%。

2015-2019年,光威复材实现的营业收入分别为5.43亿元、6.33亿元、9.49亿元、13.64亿元、17.15亿元,2016-2019年分别同比增长16.64%、49.87%、43.63%、25.77%。

同期,光威复材实现的净利润分别为1.76亿元、1.99亿元、2.37亿元、3.77亿元、5.22亿元,2016-2019年分别同比增长13.01%、18.99%、58.76%、38.56%。

2015-2019年,光威复材经营活动产生的现金流量净额分别为2.03亿元、0.21亿元、4.18亿元、2.37亿元、7.53亿元。

到了2020年三季度,光威复材实现的营业收入为16.03亿元,同比增长22.49%;实现的净利润为5.24亿元,同比增长18.06%;经营活动产生的现金流量净额为1.59亿元,同比减少70.44%。

2015-2019年,光威复材的毛利率分别为51.9%、60.97%、49.43%、46.71%、48.01%。

同期,光威复材的扣非后的加权平均净资产收益率分别为10.48%、13.73%、11.04%、10.4%、15.33%。

二、复合材料制品业务同比环比“双降”,三季度风电碳梁业务增速放缓

此次机构调研,光威复材先是从介绍其2020年前三季度的经营情况。需要指出的是,由于风电行业还会受到原材料、生产设备等的限,光威复材三季度的风电碳梁业务增速放缓,且风电业务仅仅局限于碳梁产品的应用,而产品也仅仅只是Vestas在应用。

此外,2020年第三季度,光威复材的复合材料制品业务表现不佳,同比环比均大幅度下滑,环比下降50.63%,同比下降67.58%,此外,光威复材的装备制造业务环比下降41.9%。且随着光威复材相关产能的提升,固定资产的提升,未来三年内,其最高折旧预计增加1.5亿元。

2020年前三季度光威复材实现营业收入16.03亿元,较上年同期增长22.49%;归属于上市公司股东的净利润5.24亿元,较上年同期增长18.06%;扣除非经常性损益的净利润4.65亿元,较上年同期增长17.92%。其中,碳纤维(含织物)业务实现收入8.88亿元,较上年同期增长42.89%,风电碳梁业务实现收入5.23亿元,较上年同期增长2.73%;预浸料业务实业绩现收入1.58亿元,较上年同期增长18.07%;复合材料制品业务实现收入1,869.22万元,较上年同期下降33.75%;装备制造业务实现收入1,072.72万元,较上年同期增长218%。

公司第三季度实现营业收入5.98亿元,环比增长16%,同比增长26.61%,归属于上市公司股东的净利润1.73亿元,环比下降4.14%,同比增长28.81%。其中碳纤维(含织物)业务实现营收3.1亿元,环比增长8.23%,同比增长56.62%,重大合同执行平稳,前三季度执行率83.13%左右;碳梁业务实现营收2.13亿元,环比增长35.75%,同比增长1.12%,与前两个季度受疫情影响相比,三季度碳梁业务基本得到恢复;预浸料业务实现营收6,504.32万元,环比增长15.01%,同比增长39.15%;复合材料制品业务实现营收467.87万元,环比下降50.63%,同比下降67.58%。

复材板块今年一个重点是复材中心的建设和投入使用的前期准备以及业务从高区搬迁到临港,这中间对生产安排、生产效率、以及产品交付等都产生些影响,装备制造业务实现营收384万元,环比下降41.9%,同比增长52.2%。

到了问答环节:

1、三季度风电碳梁业务增速放缓,后续趋势怎么判断?

三季度跟去年同期基本持平,略有增长,本季度环比增长可以反映公司碳梁业务已经逐步恢复正常化,因为风电行业还会受到原材料、生产设备等的限制,所以恢复需要一个过程,后期还会是一个稳定持续增长的势头。

2、从目前来看四季度重大合同的执行情况是否会延续三季度呢?

目前已经执行了83%,处于正常范围,从今年现在的情况看执行情况较好,公司作为基础材料供应商,并不好去预测,仅从执行率数字上来讲是比往年要好,但是对后续做预测会比较难。

3、Vestas今年收入增长和订单情况都非常好,为什么今年公司的碳梁收入增长却放缓?

从公司可预期的角度来讲,本来是可以表现得更好一些,主要因为一季度和二季度的疫情影响,所以导致了今年整体上增长不明显。公司的风电业务仅仅局限于碳梁产品的应用,而产品也仅仅只是Vestas在应用,所以跟行业内其他公司之间没有太大的对比性。

4、请问碳梁技术在其它风电厂商的推广进度情况?

有无在今年末或者明年初新客户落地?与部分其他风电企业在做相关碳梁技术的验证、设计以及实验的过程中,关于新客户落地的,并不是由公司这样的基础材料供应商可以预计的,公司是给下游提供产品做测试、验证以及产品开发。

5、国内也有企业可以生产公司的高端碳纤维产品,后续随着竞争激烈会不会对高端碳纤维价格造成比较大的冲击,从而使得公司的毛利率不断下滑?另外请问公司高端碳纤维产品的生产成本还有多大的下降空间?公司高端碳纤维高毛利的现状未来能否维持?

竞争是一直都有的,而且有竞争其实是正常的,但是最后还是要看公司的可持续发展能力。关于价格方面,每一个公司都有自己产品和客户的定位,在高端领域能形成竞争的也不是特别多,目前公司没有感觉到在高端装备方向上有价格压力的迹象。关于毛利的下降,在竞争环境下可能会面临着价格的变化,但变化不会非常大。

6、包头项目跟vestas和政府三方签约进展如何?

去年7月19号签约,目前进展顺利,包括现场立项、批复、建设、招标等都按计划进行,并且已经进入到实质建设中。关于三方协议和Vestas的沟通方面也很顺利,相关的条款和文件已全部准备完毕,只等协议签订。

7、各大主机厂都在建立复材厂,这对未来公司与主机厂的合作方式会有什么影响与改变?

对公司没有影响,各有各的优势,各主机厂建复材厂可能是有产能的需求,而且大家都在建厂说明市场有需求,而且有需求就会有光威的一份。

8、民品碳纤维目前毛利率有多少?

明年军民品碳纤维收入的增长情况公司如何预期?民品纤维目前的毛利率方面,公司当前还是在非正式产线,好多产品在做验证,此外不同的领域做得工作不同,综合毛利率民品方向并不高,目前主要还是在市场推广以及替代的过程。明年军品的预期增长要根据明年签订订单的情况来决定。

9、本次内蒙古项目增资后,会让项目进度有进展,预期展望如何?

增资为项目需求,目前项目已进入建设阶段。目前阶段融资渠道有限,先需要股东增资,后续综合利用多种融资方式。

10、24K的单吨成本是不是比12K要低?

主要是哪些环节会降低成本;我们在包头量产24K,这个技术壁垒比12K高,这块的技术储备情况?碳梁所需要的碳纤维的用量有多少?

(1)在技术没有问题的情况下,生产设备合理,24K的单吨成本是比12K的要低的;

(2)24K纤维对于公司来说没有太大的技术问题,公司此前已经试生产过了,且产品已经进入各个领域,比如气瓶等,同时24K也有在风电碳梁上的应用;

(3)内蒙古计划明年投产投入使用,碳梁所需纤维大概一年大几千吨,随着碳梁技术在风电中的普及,需求量是很大的。

11、请问公司前三季度碳纤维与织物收入增长43%,大概有多少是民品碳纤维的贡献?

前三个季度碳纤维的收入8.88亿元,参照军品合同的执行率83%,算下来不到8个亿,那额剩下的一个亿多的业务包括有700、800、高强高模以及T1000的业务,公司统一归集到非军品合同范畴内。其中纯民品方向,公司700S产品大概有6,000-7,000万的水平。

12、请问公司研发资源主要投入在哪些方向上?另外能否介绍一下除风电外,其他民品市场开拓进展和报告期内收入规模?

纤维方面,公司已经成功攻克M55J、T1000,同时在研发M65J、T1100,从预浸料业务来看,公司前期更多关注的是碳纤维、预浸料,现在还要做预浸带,同时会进行配套树脂的研发,公司建设了复材研发中心,主要研发高端的制件和部件。另外,保持工艺稳定,把产品交付,都需要进行技术储备和产品制备,需要在研发方面进行投入。除风电外,其他民品市场开拓很多,遍布于各个领域,从纤维应用角度,前期增长较大的是建筑补强。还有压力容器类,气瓶类做得较好,在高端领域,民用领域都有开展。制件方面,从轨道交通到体育休闲等各个板块都有涉及。现在是释放和验证的过程。报告期内收入规模,除了风电、碳梁等业务,其他业务在民品市场收入规模不大,其中预浸料约1亿。

13、随着公司相关产能的提升,固定资产的提升,后续折旧情况如何?

募投项目相关产能转入后可增加折旧大概7,000万,另外是包头项目,一期建成后会增加8,000-9,000万的折旧,在可预见的3年内,最大折旧会增加到1.6亿左右。因为设备都是10年折旧期,设备折旧减少大约为2,000万。未来三年内,最高折旧预计最多增加1.5亿。

14、公司同一生产工艺下军品纤维和民品纤维是否可以共线生产?

军品线可以生产民品,民品线不能生产军品;从生产工艺上来看两者是相通的,从控制上,如T300,12K等产品,只是指标要求和产品稳定性有细微差别,事实上可以共线生产,只是民品线不可以生产军品。

15、碳纤维军品和民品纤维的成本结构是否有显著差异存在较大差异。理论上,成本占比较大的是折旧和能耗,公司对包头项目进行投入,主要目的是改变民品纤维成本结构中能耗占比过高的问题。军品线认证过程复杂,基本上无法进行改变。比如,军民品的规格型号差别很大,T300实际上是3K产品,生产线生产3K纤维,民品最低目前是12K,未来是24K,中间生产效率差别较大。因此按重量计算吨成本结构时,会产生很大差别。军品中原材料成本比例占比较低,对应民品来看,原材料成本会显著上升。

16、公司树脂体系目前建设如何?面向军用民用航空是否有积累?

公司有自主树脂配方,根据下游需求都有自己配套的树脂,包括配合T300、T700、T800都有相应的树脂配套。比如AV500和大飞机上一些产品也是公司自己的树脂,均以形成数据积累。但公司的宗旨是不跟下游客户的产品发生冲突竞争。

17、公司产线是否是柔性线,比如,T300线需求有变化,比如减少,是否可以用T300线改为生产T700、T800?

所谓的柔性线只是一个概念,尤其碳纤维产品的特殊性,光威的发展一直都是专线专供。如果从工艺和功能上来说,T300的线可以生产出T700,但不一定能生产出T800。比如T300的配套炭化炉最高温度和T700的炉子温度比较接近,但T800的温度需要更高,炉体很难达到需求。为了满足目前市场需求,尤其是高端领域客户的需求,公司执行了专线生产,做全所有产品系列,应对市场的需求,尤其是重要领域验证开发的需求。

18、公司今年科研项目经费结转进度是否受到了疫情影响,前三季度和去年同期相比如何?

看到报表上递延收益已经接近4亿。科研经费结转进度没有受到影响。前三季度的结转与去年同期相比少了1,700万,并不是结转进度受到影响,主要原因是和收益相关的科研经费补助的差异。科研经费分为三种形式,只与资产相关,既与资产相关又与收益相关,只与收益相关。与收益相关的经费,收到后直接结转当期损益;与资产相关的经费,等项目验收后,分10年摊销。递延收益主要是几个科工和科技一条龙项目和政府招商的科研补贴的影响。递延收益大多数是与资产相关,对损益的影响相对平稳。

19、退税进度?四季度还有多少?

今年收入部分的退税有没有需要推迟到明年的?军品退税依照合同和申报审批进度,采用收付实现制。推迟到明年的可能性是存在的,由于政府审批等是会存在跨期的情形。

20、公司是如何决定当期是否做应收款的无追索保理?

公司无追索保理主要从公司的资金需求和综合保理成本两点考虑。

21、内蒙古项目投产后,成本下降与外购碳丝比,能够降低成本多少。未来民品业务成本是否还有下降空间?

公司在包头投资首先是要保证供应链安全,成本主要比照国外的采购成本,成本的降低主要来自电价优惠和当地政府招商补贴。

22、2000吨募投项目即将建成投产,预计产销爬坡的节奏会怎样?下游的销售目前有没有意向客户?

目前主要的业务比如像预浸料或者建筑补强以及压力容器等都是用的未来的这个募投项目的产品,从目前的开发情况来看是会有很大的空间,今年会有几百吨的量,但是根据公司拿到的订单来看是远不止这些,所以募投项目建成之后不需要很长的时间去做产能爬坡和市场消化。

23、明年碳梁订单是否稳定?

公司一直在跟Vestas保持沟通,按照现在来看应该是比较稳定的。

24、请问公司领导,公司产品目前是否有应用在航天领域,在该领域的规划是怎样的?

航天领域一定是碳纤维重点发展的方向,公司产品也有应用,最典型是高强高模产品M40J和M55J。从量上来说,公司希望T700S/800S在未来航天领域的替代中发挥作用。

免责声明:

我们尊重每一位作者的作品,本网发布、转载的内容,仅供信息分享和服务读者,不构成对任何人的任何投资建议。若涉及内容版权问题,请及时与我们取得联系,我们将第一时间处理,感谢。

光威复材