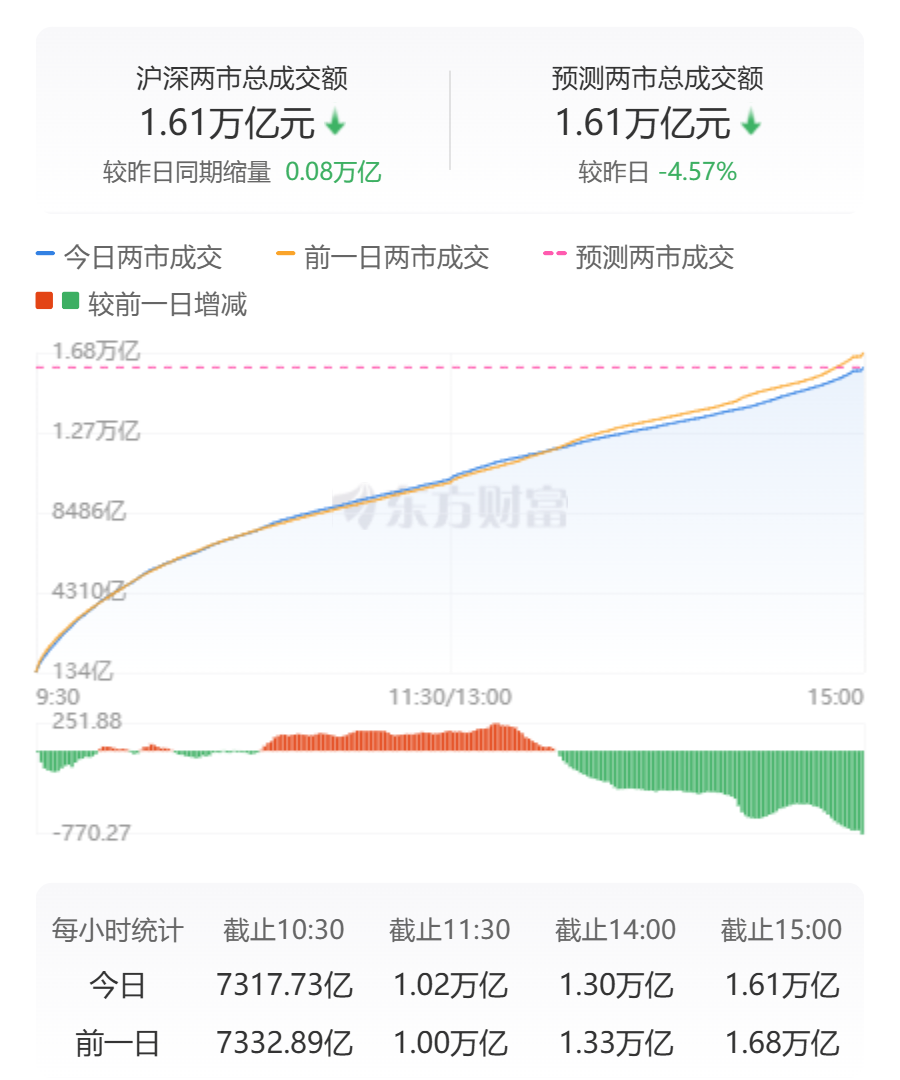

A股三大指数今日集体回调,截止收盘,沪指跌0.39%,收报3358.73点;深证成指跌0.99%,收报10736.19点;创业板指跌1.15%,收报2166.00点。沪深两市成交额达到16067亿,较昨日缩量770亿。

行业板块涨少跌多,煤炭行业逆市走强,船舶制造、珠宝首饰、采掘行业、电力行业涨幅居前,半导体、汽车零部件、电机、文化传媒、互联网服务板块跌幅居前。

个股方面,上涨股票数量接近1500只,涨停股票数量超过50只。煤炭、电力股逆势走强,大有能源等涨停。海工装备概念股午后大涨,巨力索具等涨停。长寿药概念股震荡走高,德展健康涨停。下跌方面,机器人概念股集体大跌,捷昌驱动跌停。

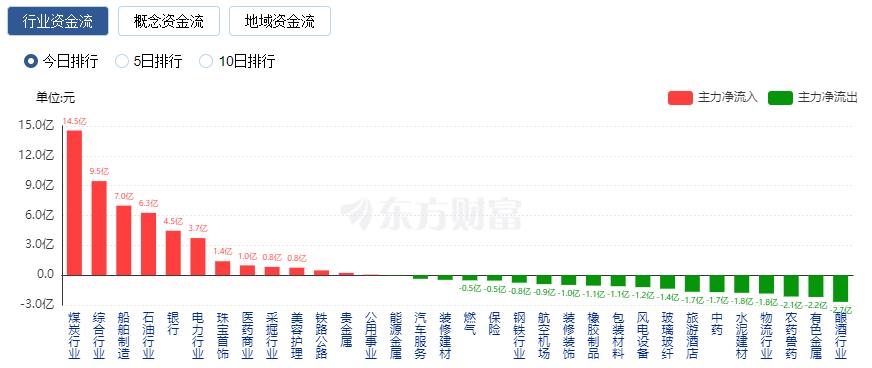

行业资金流向:14.55亿净流入煤炭行业

行业资金方面,截至收盘,煤炭行业、综合行业、船舶制造等净流入排名靠前,其中煤炭行业净流入14.55亿。

净流出方面,半导体、互联网服务、软件开发等净流出排名靠前,其中半导体净流出99.39亿元。

今日要闻

经济日报:稳住股市的决心就是信心

今年的政府工作报告首次把稳住楼市股市写进总体要求,并提出更大力度促进楼市股市健康发展,再次凸显股市的重要地位,体现出党中央、国务院要稳住股市的态度和决心。

科技板块价值重估春节后获近1500亿元融资资金“捧场”

近期,资金做多情绪浓厚,市场融资余额也水涨船高。时隔近10年时间,融资余额再度站上1.9万亿元,半导体、人工智能(AI)、算力等科技股获大幅加仓。多数机构认为,人工智能相关技术持续突破,有望推动中国科技股价值重估。

券商春季策略会最新研判:A股行情可期看多科技创新领域

近期,中金公司、国泰君安、中信建投、开源证券、华福证券、国海证券、长江证券、东吴证券、申万宏源等券商纷纷举办春季策略会,对新一年的宏观经济、市场走势、板块配置等作出最新研判。今年以来,DeepSeek引发的人工智能热潮席卷全球,记者注意到,不少券商特设AI、人形机器人专场,聚焦科技创新带来的投资机遇。

彻底火了!这个题材大面积异动!脑机接口医疗服务价格单独立项

3月12日,国家医保局印发《神经系统类医疗服务价格项目立项指南(试行)》,其中专门为脑机接口新技术单独立项,设立了侵入式脑机接口置入费、取出费、非侵入式脑机接口适配费3个项目。国家医保局官方微信表示,一旦脑机接口技术成熟,快速进入临床应用的收费路径已经铺好。

算力租赁“炙手可热”上市公司积极抢滩谋未来

在人工智能迅猛发展的当下,算力资源紧俏,算力成本高昂,算力租赁行业前景可期。中研普华产业研究院预测,到2026年,国内算力租赁潜在收入市场规模有望达到2600亿元,且将以每年20%以上的速度快速增长。近期,多家上市公司在这一领域动作频频。

机构观点

中信证券:配电系统景气提升,国产化加速正当其时

中信证券研报表示,随着AIDC建设规模扩大和相应电力需求增加,数据中心配电系统中开关柜及低压电器市场有望迎来显著扩容,中信证券预计二者2025年国内市场规模有望分别达到50亿元以上和10—15亿元规模。展望AIDC配电系统发展,中信证券判断:1)随着国内数据中心进入密集招标阶段,有望推动国产化需求加速;2)技术领域HVDC和固态开关等新技术成为升级核心方向,大集成、高效率产品形态渗透率提升;3)“借船出海”亦有望迎来提速。

中信建投:预计3月工程机械内销增长势头延续

中信建投研报称,1—2月挖机内销增长51%,非挖核心品种也有较好增长,内需复苏超预期,3月上游零部件公司排产紧密,预计3月工程机械内销增长势头延续。中信建投认为国内市场有望进入周期向上,首先从周期位置角度来看,2024年核心品种销量相比周期高点已下跌70%—80%,基数压力大大缓解;近期国内新增投资较好,2024年下半年开始资金到位、基建投资、开工小时数均向好,2025年多区域多种类型需求向好。从中长期更新换代角度来看,更新换代需求为周期上行提供持续性,新一轮更新换代周期开始,且近几年二手机出海数量大幅提升、设备更新换代政策加速老旧机型淘汰,国内更新换代需求向上的确定性增强。

华西证券:AI产业进入商业化提速期,继续看好具有明确社会价值的科技龙头

华西证券研报指出,AI产业进入商业化提速期,国内头部企业凭借成本、效率与本地化优势,性价比凸显,科技红利持续兑现,继续看好具有明确社会价值的科技龙头。建议关注以下民生消费相关投资机会:1)游戏行业:政策激励提振内需,科技赋能强化产品竞争力,出海布局增长空间广阔;2)港股互联网龙头:促消费稳就业,核心标的估值与业绩双修复;3)电影及文旅产业:消费政策促进院线复苏,刺激改善型消费需求释放。

申万宏源:A股行情全面启动的条件正在变得丰满

申万宏源证券策略首席分析师傅静涛认为,虽然仍有一定欠缺,但A股行情全面启动的条件正在变得丰满。资金面方面,随着中国资产重估,短期纠偏预期行情正全面演绎,若中期乐观预期确认,外资进一步流入有望形成资金面共振。周期性改善方面,A股供需格局改善、企业盈利能力上行的窗口有望出现在2026年,今年下半年乐观预期可能“抢跑”。后续,在“中国式创新、中国AI应用优势、中国战略机遇期”的演变过程中,可能蕴含着更大级别行情发酵的线索。