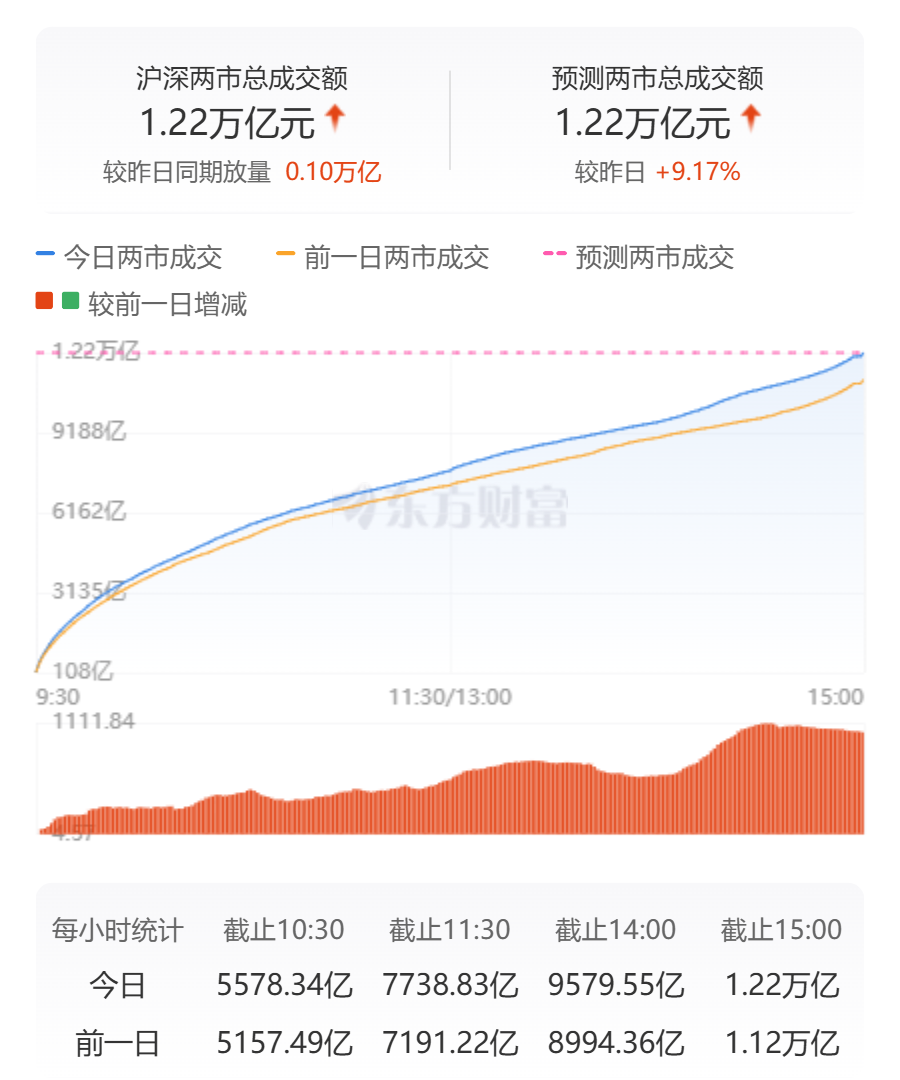

A股三大指数今日集体回调,截止收盘,沪指跌0.46%,收报3335.75点;深证成指跌0.97%,收报10504.33点;创业板指跌1.15%,收报2103.70点。沪深两市成交额达到12215亿,较上周五放量1026亿。

行业板块多数收跌,光伏设备、化学原料、船舶制造、农药兽药、多元金融、化肥行业、非金属材料、旅游酒店、工程机械板块跌幅居前,贵金属板块逆市走强。个股方面,上涨股票数量接近1300只,涨停股票数量超过40只。次新股逆势走强,C华业一度触发临停。

黄金股集体走高。

银行股走强,江阴银行涨逾5%。

算力板块午后活跃,杭钢股份、宏景科技涨停。

零售板块午后走强,中兴商业、宁波中百涨停。

下跌方面,光伏板块走低,钧达股份跌停。

机器人概念股调整,龙溪股份等跌停。

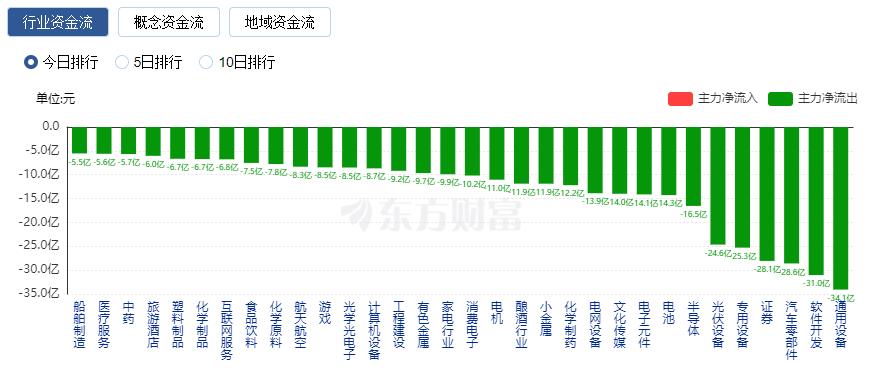

行业资金流向:4.36亿净流入电力行业

行业资金方面,截至收盘,电力行业、贵金属、电源设备等净流入排名靠前,其中电力行业净流入4.36亿。

净流出方面,通用设备、软件开发、汽车零部件等净流出排名靠前,其中通用设备净流出34.07亿元。

今日要闻

“关税风暴”来袭!特朗普接连警告普京、伊朗和泽连斯基

有分析称,美国总统特朗普的“对等关税”政策与地缘局势的变数持续扰动全球金融市场,引发全球资金的避险情绪升温。“4月2日对等关税”前夕,高盛突然拉响衰退警报。在最新发布的报告中,高盛将未来12个月美国经济陷入衰退的概率从此前的20%大幅提升至35%,几乎翻倍。这一悲观预期主要源于特朗普政府即将于4月2日宣布的“对等关税”政策。

财政部积极支持国有大型商业银行补充核心一级资本

按照党中央和国务院决策部署,2025年,财政部将发行首批特别国债5000亿元,积极支持中国银行、中国建设银行、交通银行、中国邮政储蓄银行补充核心一级资本。此次资本补充工作将按照市场化、法治化原则稳妥推进。

统计局:3月官方制造业PMI为50.5%制造业景气水平继续回升

3月份,制造业采购经理指数(PMI)为50.5%,比上月上升0.3个百分点,制造业景气水平继续回升。从企业规模看,大型企业PMI为51.2%,比上月下降1.3个百分点,高于临界点;中、小型企业PMI分别为49.9%和49.6%,比上月上升0.7和3.3个百分点,均低于临界点。

投资大佬公开发言引论战!朱啸虎表示“正批量退出人形机器人公司”

近日,创投圈因人形机器人引发热议。金沙江创投管理合伙人朱啸虎公开表示正批量退出人形机器人公司,因其商业化路径不清晰。这一言论遭到经纬创投创始人张颖反驳,张颖认为该赛道未来一定能诞生大公司。业内人士分析,这场争议反映了投资人对人形机器人商业化落地的不同看法,但该赛道仍是投资热点。尽管存在分歧,业内普遍看好人形机器人在科研教育、制造业和商业服务等领域的潜力。

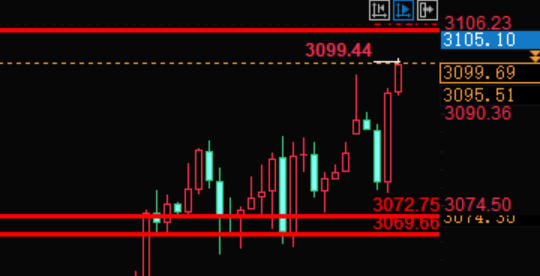

金价突破3100美元!机构称:涨势未完

3月31日,伦敦现货黄金价格延续牛市走势,盘中突破3100美元/盎司,再次刷新历史新高。数据显示,截至北京时间3月31日10:36,伦敦现货黄金价格最高至3107.14美元/盎司,再次刷新历史新高,距离此前升破3000美元/盎司仅过去半个月,今年以来累计上涨超18%。

机构观点

中信证券:核心资产左侧布局契机已成熟

展望后市,控供给、保需求,二季度国内政策发力方向越发清晰。其中,从业绩层面来看,核心资产已体现出极强的经营韧性,左侧布局的契机已经成熟。

全面分析此前构建的A股“新核心资产30”、港股“核心资产15”、茅指数、宁组合以及万得金仓50的财务数据。截至2024年三季度,5大核心资产组合中,仅医药+电新占比过半的宁组合净利润率还在下行,但其营收拐点也已初显雏形,而A股其他核心资产自2024年二季度后均已开始好转。

此外,组合中当前已公布年报的A股公司,业绩表现也在进一步好转。截至2025年3月28日,新核心资产30中有12家公司已披露年报,按可比口径计算,2024年四季度单季度营收增速为13.9%,较2024年三季度的8.4%提升5.5个百分点,而全A非金融单季度营收增速仅录得2.7%。

从流动性层面来看,活跃资金明显退潮,产业主题需要催化及时间来蓄势。配置上,延续科技点火、供给侧发力和消费补短板的思路。

银河证券:做好震荡时期超预期的持久战准备,短期防御思维占优

展望后市,4月份有一大扰动是业绩披露临近,当前阶段对业绩确定性的要求会逐渐提高,而表观的现象则是资金对估值合理的要求越来越高。盘面上看,则是呈现出轮动加快,交易难度加大的特点。

行业方面,此前科技领域的拥挤度高达45%(以TMT行业为例),目前拥挤度已回落到32%左右,复盘来看,这个阶段会有部分资金选择抄底。而低位票的轮动修复主要围绕绝对低估值的方向为主,但很多行业并没有看到太明显的景气度提升。

总的来说,顺周期修复上行空间有限,科技行情继续收缩聚焦。盘面呈现轮动加快,交易难度加大的特点。短期只能沿着估值处于绝对低位的方向寻找机会,不论是科技方向还是非科技方向。

操作层面,总仓位控制在6-7成即可,4月初期并非是上仓位的好机会,要做好震荡时期超预期的持久战准备,短期防御思维占优,高股息资产或有较好的相对收益。

国泰君安:下一阶段股指将从横盘震荡进入震荡整固阶段

展望后市,震荡仍将进一步推进。综合而言,下一阶段股指将从横盘震荡进入震荡整固的阶段。不过,从全年和全局的角度看,过去三年的市场出清、决策层扭转形势的决心与后手以及无风险利率下降推动增量资金入市的趋势已经形成,2025年中国股市迎来“转型牛”。

首先,在此前密集的催化后,目前暂缺乏对宏观政策、经济增长、产业突破等预期层面的有力进展与上修动力,进入“等待期”。

其次,部分指数和板块以及中小市值估值和换手率走到偏高的水平,前期交易的表达比较充分,隐含其对流动性变化将更敏感,波动或有所加大。

再次,国内财报季业绩成色检验在即,不确定因素较前期将有所增加,整体市场承担风险的意愿会出现降低。

配置方面,风格平衡重视业绩,看好设备更新、以旧换新等受益板块。同时,自由稳定现金流主题短期将重回视野,并回避中小市值。