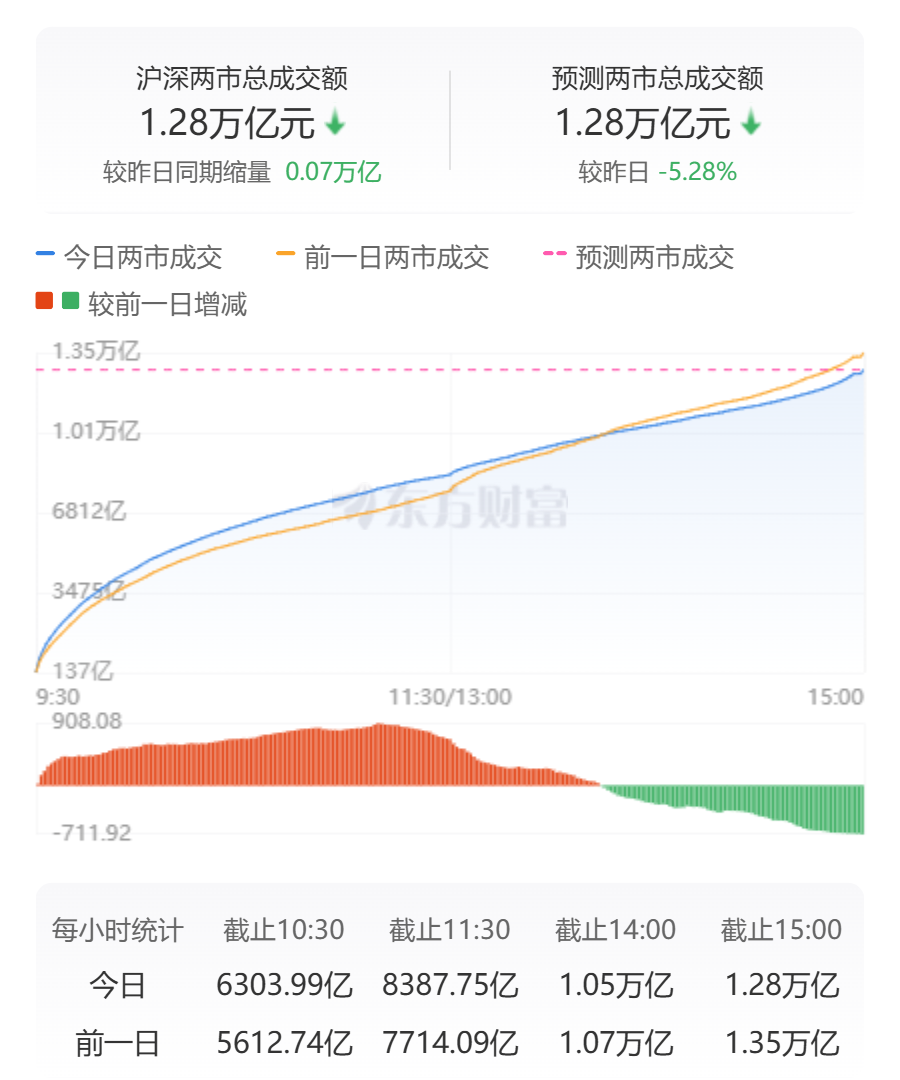

A股三大指数今日延续反弹态势,截止收盘,沪指涨0.76%,收报3262.81点;深证成指涨0.51%,收报9884.30点;创业板指涨0.34%,收报1932.91点。沪深两市成交额12775亿,较上一个交易日缩量712亿。

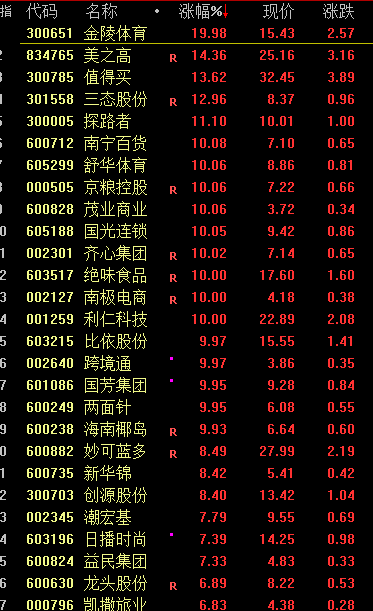

行业板块罕见全线上扬,家用轻工与贵金属板块大涨,多元金融、汽车整车、贸易行业、美容护理、石油行业、商业百货、煤炭行业涨幅居前。个股方面,上涨股票超过4500只,近130只股票涨停,连续5个交易日逾百股涨停。多元金融概念股异动拉升,九鼎投资等涨停。

大消费板块集体走高,体育、零售、食品等多个分支大涨,金陵体育、舒华体育、南宁百货、国芳集团、绝味食品、双塔食品等多股涨停。

海南本地股爆发,海马汽车、海汽集团、海南椰岛等封板。

黄金股再度大涨,华钰矿业、湖南黄金涨停。

行业资金流向:18.53亿净流入汽车整车

行业资金方面,截至收盘,汽车整车、银行、有色金属等净流入排名靠前,其中汽车整车净流入18.53亿。

净流出方面,消费电子、半导体、互联网服务等净流出排名靠前,其中消费电子净流出21.02亿元。

今日要闻

平稳开局!今年一季度我国货物贸易进出口10.3万亿元增长1.3%

国务院新闻办举行新闻发布会,公布今年一季度进出口情况。据海关统计,今年一季度,我国货物贸易进出口10.3万亿元,增长1.3%。其中,出口6.13万亿元,增长6.9%;进口4.17万亿元,下降6%。在外部困难挑战增多的情况下,各地各部门和广大外贸经营主体积极应对,推动一季度我国外贸进出口实现平稳开局。

央行重磅数据超预期!宏观政策有充足空间

4月13日,央行发布的最新金融和社会融资数据显示,今年一季度,人民币贷款增加9.78万亿元,其中,3月新增人民币贷款3.64万亿元。初步统计,一季度社会融资增量累计为15.18万亿元,其中,3月社融规模增量为5.89万亿元,同比多增1.06万亿元。

商务部等6部门启动“购在中国”系列活动

4月13日,商务部会同国家发展改革委、工业和信息化部、文化和旅游部、市场监管总局、体育总局在海南第五届中国国际消费品博览会启动“购在中国”系列活动。精品购物方面,组织重点步行街、商圈及商场、超市、奥特莱斯、离境退税商店等企业,开展惠民促销,首发新品优品,助力消费者惠购全球好物。

重大利好落空?特朗普又变卦:关税没有例外!电子产品仍面临关税

美东时间上周五,4月11日,美国海关与边境保护局(CBP)悄然发布了更新税则,豁免了包含自动数据处理器、电脑、通信设备、显示器与模组、半导体相关等类别商品的进口税率,不受“对等关税”影响。美东时间周六,这一豁免信息也得到了白宫的证实。然而,本周日,美国总统特朗普及其高级贸易官员却又对外发布了截然相反的消息,进一步加剧了外界对其关税计划的困惑。

华尔街上调黄金目标价到3700美元!风险没这么快消停

4月11日,高盛将2025年底金价的预测上调至每盎司3700美元(此前为3300美元),这一调整纳入了强于预期的各国央行购金需求,以及衰退风险上升带来的ETF流入提振因素。这也是当前预测值最高的投行。此外,德意志银行的预测为3350美元,瑞银3200美元。

机构观点

中信证券:4—5月或以科技行情的交易型机会为主

整体而言,建议聚焦在特朗普所面临的约束而不是揣测其目的,把美国经济和美债利率作为预判贸易战走向和节奏的关键变量,在各种约束下,预计美国中期选举前,中美经贸领域冲突全面蔓延到金融领域的概率不大。预计4月国内的政策应对以预防和试点为主,而年中将迎来政策规模的扩容,在中央汇金等主体稳定市场的坚定决心下,A股短期的“筹码底”已经见到,4—5月可能以科技主题型行情的交易型机会为主,而基本面预期或在三季度稳定下来,届时消费、先进制造和周期当中的核心资产将明显占优,出现2021年以来最重要的一次风格切换。

华泰证券:震荡期的决策及破局点

上周关税风险的集中计提及后续的超跌反弹行情构成了市场运行的底色,当前第一阶段的超跌反弹行情或已接近尾声,考虑到投资者情绪释放或较为充分、逆势资金力量足、逆周期政策预期强,当前市场下行风险降低、或进入震荡期。震荡期市场风险偏好仍会面临来自关税政策、财报披露及经济数据的检验,而A股重拾涨势的催化剂或在于低于预期的关税政策实施、积极有为的内需对冲政策或提振信心的产业周期再启。配置上,震荡期内红利资产或仍相对占优,此外关注消费及制造板块中景气改善的内需品种。

申万宏源:战术磨底,战略乐观

关税的基本面影响逐步显现,政策对冲势在必行。中美关税对弈,后续某些情景下的业绩静态影响仍可能更大。能够凝聚市场共识的主线仍需等待,市场转向进攻时机未到。“平准基金横空出世”,长期资金承接悲观筹码,加速出清悲观预期。A股资金负循环问题已基本排除,后续磨底进程同样向下有底。战略上要保持乐观,低位区域要敢于定价长期积极因素。磨底阶段,反击资产(重点转向自主可控)、对冲资产、防御资产仍占优。中期A股重拾上行趋势,大概率要以科技产业趋势重新凝聚共识为条件。中期继续推荐国内AI算力和应用、具身智能、低空经济。

招商证券:关税冲击落地,A股重回上行

关税冲击后A股重回上行周期。今年四月下旬将会召开中央政治局会议讨论经济,面对当前外部冲击加大的环境下,料后续或有更多的增量政策出台,其中消费政策有望进一步加力,地产方面或进一步加大因城施策力度、加力实施城中村改造等,民生政策方面,或包括实施全国性生育补贴、进一步稳就业等。美国所谓“对等关税”落地以来,美元指数短暂回升后加速回落,美债收益率快速飙升,间接缓解人民币汇率压力,提升人民币资产对外资的吸引力,这已经在A股市场上有所体现。近期相关部门迅速出手稳定市场,从中央、集团、省市三个维度呵护市场;4月12日美国对电子产品进口大幅豁免,市场有望峰回路转。