近年来,全球电动汽车销量自2020年的550万辆增至2024年的2,650万辆,复合年增长率为48.3%。在此背景下,曹德旺的胞妹曹芳及陈继程作为控股股东之一的江苏正力新能电池技术股份有限公司(以下简称“正力新能”),于2025年4月14日以8.27港元的发售价登陆港交所,上市首日涨幅1.45%。

上市背后,近四年来,正力新能在2021-2023年累计亏损超27亿元,直到2024年扭亏为盈。观其收入结构,正力新能超八成收入来自动力电池产品。而值得注意的是,2023年起,受到原材料平均价格下跌的影响,正力新能产品的平均售价持续下跌,其2024年产品平均售价较2022年“腰斩”。而在激烈的行业竞争中,前三名头部企业合计的市场份额超75%,而正力新能以1.8%的市场份额排名第九。此外,报告期内,正力新能关闭位于南京与东莞的两家生产基地,两家子公司从成立到停产维持了不到一年半的时间,且正力新能称其产能尚未形成规模效应。

一、超八成收入来自动力电池产品,磷酸铁锂电池收入占比骤增

2019年,正力新能成立,彼时,适逢国内电动汽车市场蓬勃发展。2019-2023年,国内电动汽车的渗透率从5.8%增长至34.4%,预计到2028年将进一步增长至85%。

据最后实际可行日期为2025年1月20日的招股说明书(以下简称“2025年1月20日招股书”),正力新能是一家锂离子电池制造商,其生产的产品主要用于电动汽车(EV),为客户提供电芯、模组、电池包、电池簇、电池管理系统的一体化方案,并扩展电化学产品在海陆空互联(LISA)下的大规模应用。

关于电动汽车的种类,主要可分为四种类型,分别为纯电动汽车(BEV)、插电式混合动力汽车(PHEV)、增程式电动汽车(EREV)及混合动力汽车(HEV)。

需要指出的是,不同的车型根据性能需求使用特定的电池化学成分。

BEV过去通常使用镍钴锰酸锂(NCM)材料,近年来,磷酸铁锂(LFP)材料因其安全性能和成本效益而在BEV中越来越受欢迎。PHEV对电池容量的要求通常较低,而对电池循环寿命和功率以及能量密度与成本间平衡的要求较高。HEV过去多采用镍氢(NiMH)电池,但随着技术的发展,锂离子相关材料在HEV电池中也越来越受欢迎。

而在正力新能生产的产品中,除涉及车用动力电池产品,还包括储能电池产品和航空电池产品。其中开发的海洋应用场景下的储能产品,适用于电动船舶。

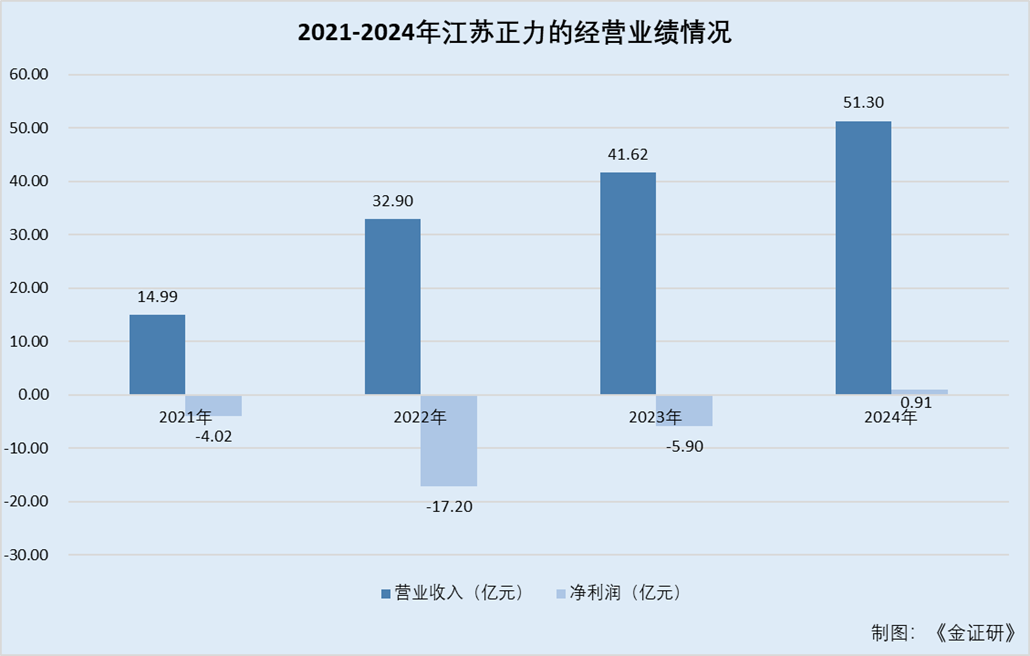

从营业收入上看,2021-2024年,正力新能的营业收入分别为14.99亿元、32.9亿元、41.62亿元、51.3亿元,2022-2024年分别同比增长119.45%、26.48%、23.28%。

值得一提的是,正力新能的营业收入按照产品类型划分,可分为动力电池、储能产品、其他产品及服务三种类型,其中超八成收入来自动力电池。

具体来看,2021-2024年,正力新能来自动力电池的收入分别为14.48亿元、31.16亿元、33.57亿元、46.64亿元,分别占正力新能总收入的96.6%、94.7%、80.7%、90.9%。

此外,将正力新能生产的动力电池按产品进行划分,可分为镍钴锰酸锂(NCM)、磷酸铁锂(LFP)。

2021-2024年,NCM动力电池收入分别占总收入的96.6%、79.9%、34.8%、26.5%;LFP动力电池收入分别占总收入的0、14.8%、45.9%、64.4%。

若将正力新能生产的动力电池按下游应用进行划分,可分为纯电动汽车(BEV)、插电式混合动力汽车(PHEV)、其他应用三类。其他应用主要包括混合动力汽车(HEV)和航空应用。

2021-2024年,BEV动力电池收入占总收入的96.6%、94.3%、57.1%、58.7%,PHEV动力电池收入占总收入的比重分别为0、0.3%、23.3%、32%。

整体而言,近三年来,正力新能的营业收入呈上涨趋势,在经历了2022年的翻倍增长后,其2023-2024年的增速有所放缓。且2021-2024年,正力新能的超八成收入来自动力电池产品。

另外,2023年开始,正力新能的动力电池产品收入结构发生了变化,镍钴锰酸锂(NCM)及纯电动汽车(BEV)的电池收入占比骤降,磷酸铁锂(LFP)电池收入占比超越镍钴锰酸锂(NCM),2024年收入占比超60%。而按下游应用划分,插电式混合动力汽车(PHEV)电池对正力新能的营收贡献明显上涨。

值得注意的是,2022年,正力新能还曾录得毛损,毛损率为8.8%。

对此,正力新能表示,2022年出现毛损状况主要由于发生“WM客户事件”,导致产生存货减值亏损4.22亿元。

而“WM客户事件”,主要指的是在2022年11月,正力新能因WM客户的业务运营发生重大不利变动,以及WM客户长期延迟结算且无法结算其应收款项而停止向WM客户交付用于BEV的三元电池产品。因此,上述情况导致正力新能三元电池的销量从2022年的2.9GWh降至2023年的1.5GWh,三元电池的销售收入从2022年的26.29亿元减少至2023年的14.48亿元。

2022年,正力新能就“WM客户事件”录得贸易应收款项6.01亿元及存货减值4.22亿元,并对表示这对2022年的经营业绩、贸易应收款项结余及财务状况造成重大不利影响。

除此之外,正力新能曾连续三年亏损,2024年扭亏为盈。

2021-2024年,正力新能的净利润分别为-4.02亿元、-17.2亿元、-5.9亿元、0.91亿元。

经测算,2021-2023年,正力新能曾累计亏损超27亿元,到了2024年净利润为正。

对于2021-2023年的亏损,正力新能表示,其基于研发策略大量投入技术和产品开发;在扩大产能方面产生了大量支出;历史产品组合和定价策略;于往绩记录期间WM客户事件的一次性影响;及往绩记录期间原材料价格(主要为碳酸锂价格)的波动。

二、原材料价格持续下跌,产品平均售价相较2022年“腰斩”

关注正力新能的销售成本,原材料则占据销售成本的主要部分。

据2025年1月20日招股书,正力新能的销售成本主要包括原材料(尤其是碳酸鋰)、制造费用、员工薪酬、其他业务费用、质保费用及存货减值亏损。2021-2024年,正力新能的销售成本分别为14.69亿元、35.8亿元、39.53亿元、43.82亿元。

其中,2021-2024年,正力新能原材料成本分别占总销售成本的77.7%、71.7%、73.8%、74.6%,且分别占总收入的76.1%、78%、70.1%、63.7%。

另外,2021-2024年,产生存货减值亏损金额分别为0.75亿元、5.79亿元、2.82亿元、0.55亿元。

其中,2022年正力新能减值亏损较其他报告期突出,主要由于“WM客户事件”影响。除此之外,2022-2023年,影响存货减值亏损的原因还在于行业原材料整体价格大幅降低,主要包括碳酸锂。

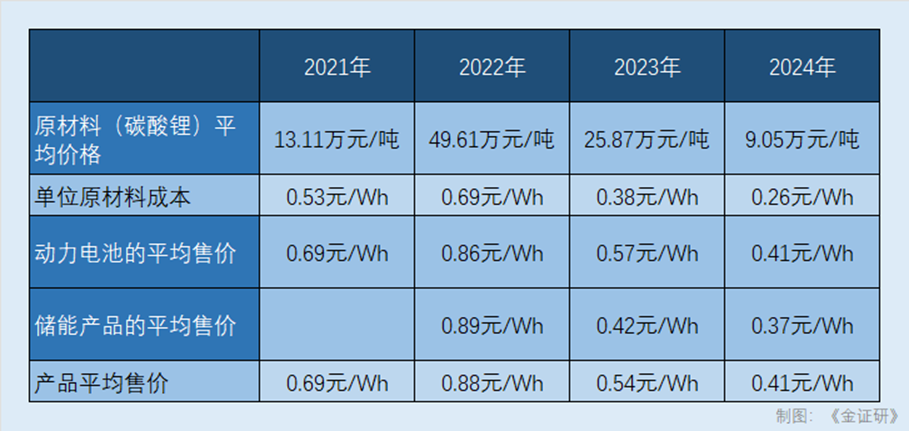

具体来看,2021-2024年,碳酸锂的平均售价分别为13.11万元/吨、49.61万元/吨、25.87万元/吨,9.05万元/吨。

可见,近四年来,碳酸锂原材料的平均价格变动幅度大,首先是从2022年较2021年增长278.41%至49.61万元/吨,随后价格开始回落,2023-2024年均呈下滑趋势,同比降幅增大,降幅分别为47.85%、65.01%。

在此背景下,报告期内,正力新能的产品售价也下滑。

2021-2024年,正力新能的单位原材料成本分别为0.53元/Wh、0.69元/Wh、0.38元/Wh、0.26元/Wh。

同期,正力新能产品的平均售价分别为0.69元/Wh、0.88元/Wh、0.54元/Wh、0.41元/Wh。

具体到不同产品上,2021-2024年,正力新能动力电池产品的平均售价分别为0.69元/Wh、0.86元/Wh、0.57元/Wh、0.41元/Wh;2022-2024年,储能产品的平均售价分别为0.89元/Wh、0.42元/Wh、0.37元/Wh。

可见,2023年起,受到原材料平均价格下跌的影响,正力新能产品的平均售价持续下跌。

对此,正力新能表示,公司在很大程度上依赖于定价能力,倘公司被迫降低产品售价,可能会受到重大不利影响。

三、行业竞争激烈前三头部企业市场占率超75%,前五客户为正力新能贡献超七成收入

从市场行业上来看,正力新能作为一家锂离子电池制造商,其生产产品主要用于电动汽车,正力新能所处的动力电池行业竞争激烈且集中。

据2025年1月20日招股书,2024年,国内十大制造商占总装机量的95.3%。正力新能于2024年的动力电池装机量为9.9GWh,在国内动力电池制造商中排名第九名。

且正力新能表示,作为电动汽车电池市场装机量十大参与者之一,公司所处的国内动力电池行业竞争激烈且集中,其主要与其他国内电动汽车动力电池制造商竞争。

具体来看,按装机量计的国内动力电池生产商排名,2024年,国内十大动力电池生产商中,其市场份额按照从大到小的顺序进行排列,分别为44.7%、24.6%、6.6%、4.6%、3.4%、3.2%、2.9%、2.2%、1.8%、1.4%,占市场总装机量的95.3%,其他动力电池生产商合计占4.7%。

其中,正力新能以1.8%的市场份额排名第九,而前三家头部企业的市场份额合计为与行业头部企业仍存差距。

除此之外,若按照电池产品类型来看,2024年按装机量同比增速计,在全部十大参与者中,正力新能在国内动力电池市场排名第4名,在三元锂电池市场排名第3名,在磷酸铁锂电池市场排名第4名。

另一方面,在产业链上游,正力新能的供应商主要为国内的原材料供应商,该供应商主要从国内采购碳酸锂。

据2025年1月20日招股书,2021-2024年,正力新能来自最大供应商的采购额分别为6.65亿元、13.27亿元、4.34亿元、6.75亿元,分别占各期间总采购额的40.8%、38.2%、14.3%、19.1%,

同期,正力新能来自前五大供应商的采购额分别为10.79亿元、22.3亿元、13.68亿元、17.36亿元,分别占各期间总采购额的66.1%、64.2%、45%、49.2%。

可知,报告期内,尽管正力新能的供应商集中程度有所下降,但正力新能对前五大供应商采购占比超四成。

而客户方面,正力新能的客户主要为国内的电动汽车制造商。

据2025年1月20日招股书,2021-2024年,正力新能来自各年度最大客户的销售收入分别为8.28亿元、9.63亿元、11.79亿元、14.62亿元,分别占当期总收入的55.2%、29.3%、28.3%、28.5%。

同期,正力新能对前五大客户的销售收入分别为13.37亿元、29.72亿元、32.38亿元、45.3亿元,分别占总收入的89.1%、90.4%、77.8%、88.2%。

即报告期内,前五大客户贡献了正力新能超七成收入,其中第一大客户贡献的收入占比超28%。

对此,正力新能表示,其财务状况及经营业绩可能受到客户集中风险的不利影响。

四、两家子公司成立不到一年半相继停产,产能尚未形成规模效应

另一方面,报告期内,正力新能两家子公司相继停产。

据2025年1月20日招股书,正力新能主要产线主要布局江苏常熟,共有三个电芯生产基地,即常熟正力新能基地、常熟银河基地、南京正力新能基地,共配备15条生产线,电芯产品的总设计年产能达到25.5GWh。此外,正力新能还有一个电池模组和电池包生产基地,即常熟平谦基地。

在过去的生产经营中,南京正力新能电池技术有限公司(以下简称“南京正力新能”)与东莞正力新能电池技术有限公司(以下简称“东莞正力新能”)均成立于2021年12月27日,同为正力新能的子公司。

需要指出的是,以上两家子公司分别于2022年12月及2023年2月进行停产。

其中,南京正力新能停产,主要因为微不足道及效能差、设计限制、缺乏弹性这三个原因。目前,南京正力新能生产线主要用于产品研发,计划逐步将研发活动转移至常熟的生产基地。

而东莞正力新能停产,则是因正力新能考虑到该生产基地所在的产业园统一规划,其租约将于2023年10月到期,决定将整个生产基地由东莞搬迁至常熟。因此,相关物业、厂房及设备闲置或报废。

对此,正力新能厘定南京正力新能及东莞正力新能的物业、厂房及设备的可收回金额低于其账面值。因此,正力新能分别于2022年及2023年录得减值亏损2.45亿元及0.07亿元。

不难看出,两家子公司从成立到停产,均经历不到一年半的时间。

与此同时,正力新能还在积极地扩张产能。

据2025年1月20日招股书,在江苏省常熟市,正力新能计划于此建立新的生产基地,拟用于拓展研发项目及用作员工宿舍。新的生产基地预计分两期建设。

一期建设3条PHEV电池产品生产线,总产能10GWh,计划2025年3月动工,于2025年10月前完工。二期建设4条生产线,总产能15GWh,计划2025年12月动工,预计将于2026年12月前完工。在这两期工程中,80%将生产磷酸铁锂电池,20%将生产三元电池。

截至2024年12月31日,正力新能电芯产品总设计年产能为25.5GWh,预计到2026年将增加至50.5GWh。

其中,常熟正力新能、常熟银河、南京正力新能的产能分别为17.7GWh、6.4GWh、1.4GWh,占总设计产能的69.41%、25.1%、5.49%。

同时,常熟正力新能与常熟银河的产能逐年提升。

2021-2024年,常熟正力新能的产能分别为1.3GWh、2.2GWh、8.4GWh、12.7Wh,其产能利用率分别为72.9%、82.9%、36.1%、56.6%。2022-2024年,常熟银河的产能分别为2.9GWh、6.1GWh、6.9GWh,产能利用率分别为42.6%、66.1%、73.5%。

从2021年开始,正力新能坚持以订单为导向的稳健产能扩张策略,以确保在及时满足客户需求的同时避免产能过剩。

据2025年1月20日招股书,截至最后实际可行日期2025年1月20日,正力新能仍在积极扩大产能,目前的规模尚未达到最佳规模经济效益。2021-2024年,正力新能的总产能(包括电芯、模块及电池包)分别达到6.4GWh、8.5GWh、17.3GWh、23.9GWh。

然而,国内其他市场参与者自数年前起也在不断积极扩大产能。正力新能表示,若下游客户(如电动汽车及储能系统制造商)的未来需求无法跟上快速扩张的产能,国内动力电池行业可能面临产能过剩的问题。

此外,据2025年1月20日招股书,2024年国内电动汽车动力电池产能达到826GWh,预计2025年将增长至991.2GWh。同时2024年,国内电动汽车动力电池装机量为549.9GWh,预计2025年将达到692.2GWh。该行业正在经历产能过剩的时期,导致竞争激烈,出现结构性的产能过剩问题。

对此,正力新能表示,若未来国内动力电池行业出现结构性产能过剩,正力新能或面临更激烈的竞争,且无法保证在此种情况下能超越其他市场参与者。因此,正力新能的产能利用率可能会进一步下降,制造成本可能会显著增加,从而对其业务与经营业绩造成重大不利影响。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

正力新能