A股三大指数今日涨跌不一,沪指日线八连涨。截止收盘,沪指涨0.13%,收报3280.34点;深证成指跌0.16%,收报9759.05点;创业板指涨0.09%,收报1908.78点。沪深两市成交额仅有9995亿,较昨日缩量1124亿。

行业板块多数收涨,房地产服务、房地产开发、装修建材等地产链与光刻机概念股涨幅居前,化学制品、旅游酒店、食品饮料板块表现活跃,贵金属板块走弱。

个股方面,上涨股票数量超过3100只,近百股涨停。大消费股持续活跃,食品、零售、旅游、电商等多个方向走强,安记食品等多股涨停。地产股迎来反弹,南都物业等涨停。化工股一度冲高,环氧丙烷方向领涨,红宝丽等涨停。

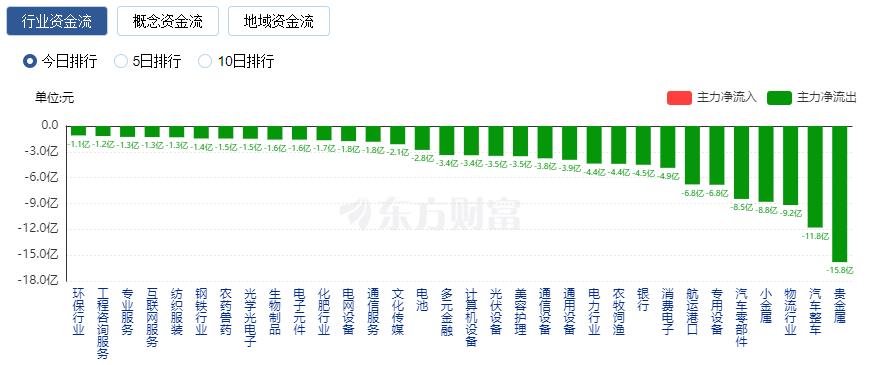

行业资金流向:9.95亿净流入房地产开发

行业资金方面,截至收盘,房地产开发、化学制品、软件开发等净流入排名靠前,其中房地产开发净流入9.95亿。

净流出方面,贵金属、汽车整车、物流行业等净流出排名靠前,其中贵金属净流出15.81亿元。

今日要闻

外交部发言人就美方称中国目前面临最高达245%关税答记者问

我们注意到有关报道。至于245%这个数字是怎么来的,你们应该去问美方。中方此前已经强调,美方对华轮番加征畸高关税已经沦为数字游戏,在经济上已无实际意义,只会更加暴露出美方将关税工具化、武器化,搞霸凌胁迫的伎俩。关税战、贸易战没有赢家,中方不愿打,但也不怕打。如果美方继续玩弄关税数字游戏,中方将不予理会。倘若美方执意继续实质性侵害中方权益,中方将坚决反制,奉陪到底。

特朗普又变卦!关税反制与自主可控股票名单曝光

消息面上,当地时间4月15日,美国芯片制造商英伟达发布通知,称美国政府于9日告知该公司H20芯片出口到中国需要许可证,并于14日告知这些规定将无限期实施。这一新规将影响英伟达约55亿美元的季度费用,涉及H20的库存、采购承诺和相关储备。值得一提的是,这可能是特朗普政府近期频频变卦又一事件。

凌晨!美联储主席“鹰派”发声!否认“美联储看跌期权”

北京时间今日凌晨,鲍威尔就美国总统特朗普的关税政策影响发出了强烈警告。鲍威尔在演讲中表示,关税政策潜在影响的不确定性正在升高,可以预见到“通胀将上升且经济增长将放缓”,将使美联储陷入两难境地。北京时间今日凌晨,鲍威尔就美国总统特朗普的关税政策影响发出了强烈警告。鲍威尔在演讲中表示,关税政策潜在影响的不确定性正在升高,可以预见到“通胀将上升且经济增长将放缓”,将使美联储陷入两难境地。

“国家队”爆买!沪深300ETF总规模重回万亿元什么信号?

随着以中央汇金为代表的类“平准基金”入市增持ETF,场内核心宽基品种——沪深300ETF总规模重回万亿元之上。在某公募人士看来,尾盘资金护盘意图明显,这也是明显释放当前市场底部的信号。近几日市场成交量连续萎缩,在沪指还在3200点以上的当前,15日、16日两天尾盘资金显著放量,对市场进行了托举。

多只银行股股价创新高基金一季度加大配置力度

最新披露的2025年一季报显示,向来被基金低配的银行板块,在今年一季度获得了多只基金加仓。受访基金公司认为,资金越来越关注高股息和低波稳健的确定性,银行的类固收配置价值有望进一步凸显。

机构观点

信达证券:杀估值后可能没有杀盈利了

大多情况下,较大的利空冲击往往会带来先杀估值再杀盈利,持续过程较长。但此次关税冲击出现在牛市初期,市场整体估值位置较低,因此对指数的冲击可能是一次性的杀估值。历史上类似的案例有2013年年中和2020年初。当下的关税冲击是较大的黑天鹅,但由于出现在牛市初期,市场估值位置较低,对指数冲击(杀估值)可能已经完成,后续即使有盈利的冲击,指数受影响也会较小。不过对行业的影响还会继续,建议季度内配置偏价值,寻找价值中可以进攻的方向:价值主题、稳增长政策变化、国产替代。

华安证券:成长科技仍难成为主线所在

关税税率超60%后边际影响减弱,同时国内稳市政策和外贸对冲政策预期升温,在中央政治局会议前市场有望延续震荡缓慢上涨。当前市场上涨的主要动能在于关税风险利空消化后对宏观政策的期待提升。4月底前后的中央政治局会议定调和政策安排,将是观察市场变化的重要时间窗口,在此之前预计市场将延续震荡缓慢上行的态势,行业主线仍不明了。整体机会上仍然体现在消费品行业频繁轮动和有催化事件的其他行业上,成长科技尽管近期上涨但主要是基于市场β,在市场缺乏持续性大级别β和行业重磅事件催化的前提下,仍难成为主线所在。可关注汽车、家电、出行链、医药,以及银行、保险、贵金属。

华泰证券:大券商年报关注三大主线,关注业绩修复+并购主题持续演绎的结构性机会

华泰证券指出,21家已披露年报的上市券商/大型券商2024年归母净利润同比+15%/+18%。大券商年报关注三大主线,1)扩表:以固收为主的金融投资和客户资金共同驱动总资产扩张。2)修复:投资业绩是净利润增长的核心驱动,中信/国君/银河全年投资类收入创历史新高。同时Q4单季度经纪净收入边际改善显著,国君/招商/申万同比增长超100%。3)国际化:大券商香港子公司业绩普遍增长,对集团的净利润贡献显著提升。展望1Q25,股票交易活跃、融资余额保持1.9万亿左右较高水平,业绩弹性依然可期,投资业务分散配置的券商预计表现更佳。关注业绩修复+并购主题持续演绎的结构性机会。

开源证券:关注兼具短期修复弹性和长期成长景气度的优质细分赛道

开源证券指出,政策基调转向积极背景下,关注兼具短期修复弹性和长期成长景气度的优质细分赛道,重点关注四条投资主线。(1)传统零售:关注顺应消费趋势积极变革探索的线下零售龙头;(2)黄金珠宝:关注具备差异化产品力和消费者理解洞察力的黄金珠宝龙头品牌;(3)化妆品:关注深耕高景气细分赛道、综合能力不断迭代的国货美妆品牌;(4)医美:关注受益医美消费恢复、盈利能力更具确定性的上游差异化医美产品厂商。