作为一条为特定科技企业开辟的“上市快车道”,“科企专线”自2025年5月推出以来受到市场关注。“科企专线”允许特专科技公司和生物科技公司可以选择以保密形式提交上市申请,此举预示着港股市场将向科技领域深度倾斜。在此背景下,“科企专线”一定程度上让更多处于研发高投入期的生物科技、人工智能、半导体等“硬科技”公司有机会提前登陆资本市场,为市场注入新的增长潜力。

值得注意的是,2025年以来,全球科技行业加速迭代,人工智能、半导体等领域技术突破不断涌现,成为驱动经济增长的核心动力之一。在此背景下,聚焦港股市场优质科技企业的港股通科技指数具备哪些优势,为何其走势一定程度上反映国内新经济企业的发展活力与市场情绪?

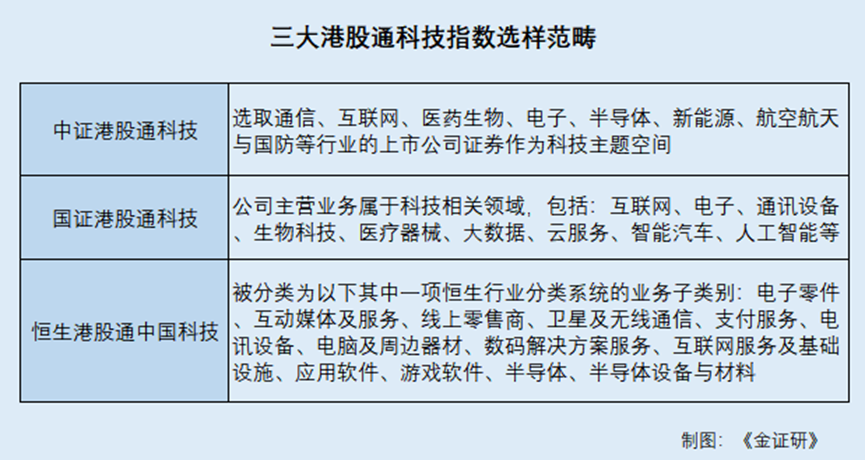

一、聚集优质龙头企业,覆盖科技核心赛道

近年来,国内的产业结构正经历深刻变革,国家推进科技强国战略,积极发展人工智能、半导体、数字经济等重点领域,人工智能引领的新一轮科技产业向上周期已开启。此外,港股市场作为连接内地与全球资本市场的重要桥梁。随着港股上市制度与交易制度不断优化,优质中概股加快赴港上市,为指数成分股的发展创造了良好的外部环境。

值得注意的是,恒生港股通中国科技高度聚焦TMT领域,电子、传媒、计算机三大行业占比合计超七成,且不含医药、汽车等非行业,科技纯度更高。而截至2025年9月26日,中证港股通科技指数医药生物占比为17.48%、汽车占比为19.32%;国证港股通科技指数医药占比为14.59%,汽车占比为10.85%。

成份股权重集中度也是影响指数表现的关键因素。科技行业具有典型的“马太效应”特征。头部企业凭借规模优势和研发实力,能够获取行业绝大多数利润。赋予龙头公司更高权重,能够更好地捕捉科技产业红利,在牛市成份股权中获得更强爆发力。

截至2025年二季度末,恒生港股通中国科技前五大权重合计超50%,中证港股通科技指数前五大权重股合计48.75%,国证港股科技指数前三大权重合计46.07%。因此,以银华恒生港股通中国科技ETF联接A(024037)、工银瑞信国证港股通科技ETF联接A(019933))、鹏华中证港股通科技ETF联接A(021294)为代表的港股通科技指数,或反映头部科技企业的整体表现,锐度更高。

二、结合估值中枢判断,搭配多元资产组合

一家公司的估值,一般反映市场对这家公司未来盈利增速的预期。

从市盈率(PE)的核心公式即股票当前股价(P)=市盈率(PE)×每股盈利(E)可知,指数上涨来自两方面:一是市场情绪推高的估值(PE),二是企业真实增长的盈利(E)。

而指数配置的核心在于前瞻性布局未来,通过对比估值涨幅与指数涨幅的差值,可以清晰判断指数上涨的核心动力,进而为交易决策提供一些关键的参考。近期,港股通科技在50%分位以下(正常偏低),安全边际较高。

此外,科技板块具有“高成长、高波动”的特点,单一配置科技指数基金可能短期面临较大的回调风险。因此,在配置港股通科技指数基金时,可将其作为资产组合的进攻型部分,与债券基金、大消费类基金等防守型资产进行搭配。通过资产分散化降低组合整体波动,实现稳健与成长的平衡。

总的来说,近期港股通科技指数涨幅表现为政策红利释放、产业趋势演进与市场资金流入形成的多重共振结果。而科技板块的高波动性决定了其过程中或面临短期市场回调,相关持有者需摒弃“追涨杀跌”的短线思维,以长期视角布局,结合估值中枢动态调整配置比例,同时通过多元资产组合分散风险,实现资产的长期稳健增值。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

港股通科技指数