国内酵母龙头安琪酵母(600298.SH)交出了一份营利“双增”的三季报。

10月29日晚,安琪酵母发布2025年三季报,公司前三季度实现营业收入117.86亿元,同比增长8.01%;归母净利润达11.16亿元,同比增长17.13%。其中第三季度营收为38.87亿元,同比增长4%,归母净利润3.17亿元,同比增长21%。

今年前三季度,安琪酵母在海外市场的扩张速度迅猛,但国内市场的营收增长几乎陷入停滞状态,同时海内外市场的增长也呈现出较为明显的分化状态。

截至10月30日收盘,安琪酵母报收38.87元/股,跌幅5.20%。

财务费用创近五年新高

安琪酵母今年前三季度及第三季度均表现为营利“双增”,但值得注意的是,其第三季度的扣非归母净利润却同比下滑8.17%至2.23亿元。

据方正证券研报,安琪酵母的扣非净利润表现承压主要系财务费用增长、存货减值拖累,以及政府补助增加。

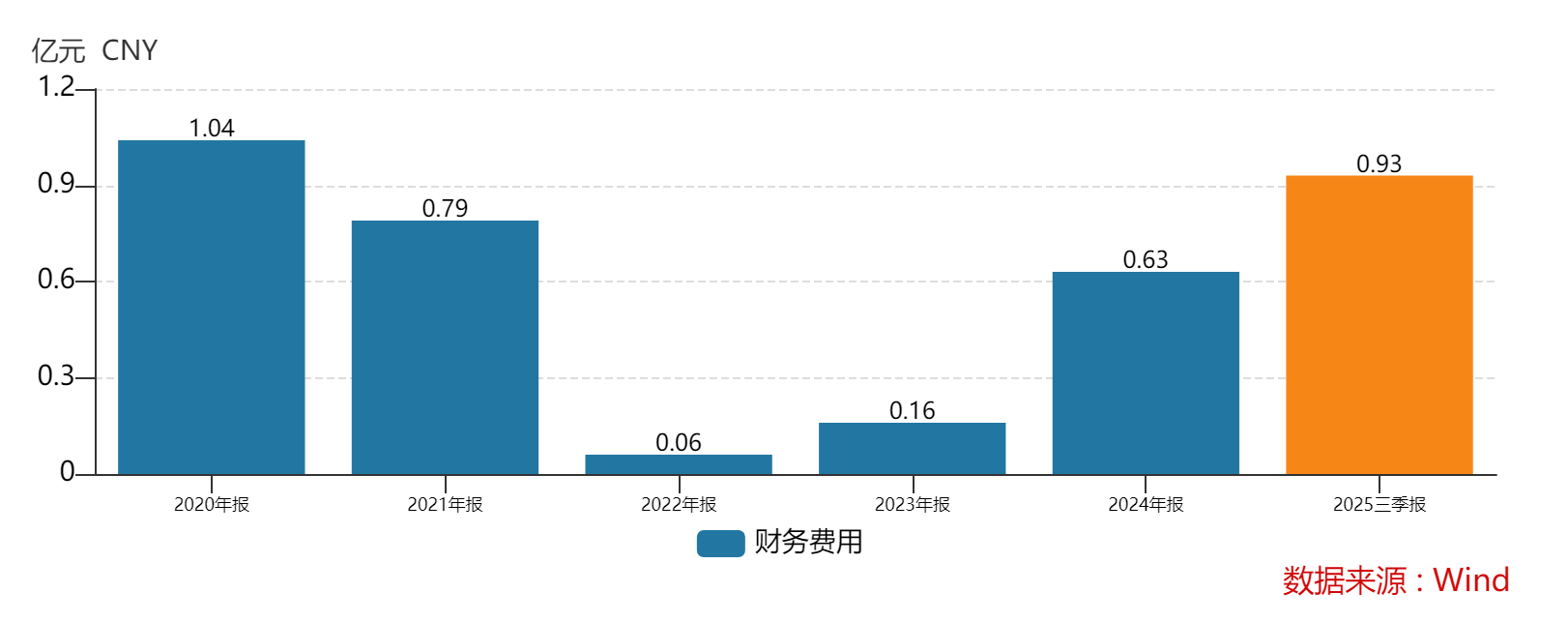

具体来看,其财务费用前三季度同比增长107.65%至9289.09万元,对此,公司表示主要原因是“本年利息支出增加”。

拉长时间线来看,安琪酵母2025年三季报近亿元的财务费用已经创下近五年新高,甚至远高于2021-2024年公司全年的财务费用。

存货减值的增加也成为“拖累”安琪酵母盈利水平的关键因素之一。公司今年前三季度的资产减值损失较上年同期增加120.76%,公司方面称“主要原因是存货跌价损失”。

另外,安琪酵母第三季度接受的政府补助高达1.09亿元,前三季度累计收到政府补助1.74亿元,已经高于2024年全年收到的政府补助费用。

从产品端来看,安琪酵母主营面包酵母、中华面食酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等产品。今年前三季度产品端实现营收117.43亿元,较去年同比增加8.32%。

其中,“酵母及深加工产品”始终是安琪酵母营收占比最高的品类,今年前三季度,其营业收入为83.98亿元,制糖产品、包装类产品、食品原料及其他产品分别实现营收6.40亿元、2.68亿元、14.49亿元、9.88亿元。

与2024年同期相比,仅酵母及深加工产品的营收规模有所扩大,增长约6.87亿元,制糖产品、包装类产品、其他产品分别减少约2.57亿元、0.38亿元、9.38亿元的营收。

国内外市场增长分化明显

近年来,安琪酵母在海外市场的扩张速度明显加快,且海外市场的营收占比逐渐扩大,与此同时,这家酵母龙头企业在国内外市场的分化也愈发明显。

2010年,安琪酵母在埃及建立首家海外子公司,注册资本2000万美元,由此开始了全球化扩张之路。

2022年,安琪酵母分别投资 5.13亿元、2.02亿元在埃及和俄罗斯投资扩建产能,分别为“埃及公司年产 2 万吨酵母制品扩建项目”、“俄罗斯公司二期扩建8000吨酵母项目”。

截至2025年上半年,安琪酵母的埃及子公司的营收为7.40亿元,净利润高达2.19亿元,成为“双料第一”的子公司。

安琪酵母在2025年半年报中指出,公司已初步实现了国际化品牌布局,在海外市场销售的产品 95%以上为自主品牌,其在境外的子公司主要分布在埃及、俄罗斯、新加坡、美国、德国、墨西哥、阿尔及利亚、巴西、印度尼西亚等国家。

安琪酵母在海外市场正处于快速增长期。经时代周报记者梳理,2023年前三季度-2025年前三季度,安琪酵母海外市场的营业额分别为34.96亿元、42.57亿元、51.50亿元。

反观安琪酵母在国内市场的表现,不同于海外市场的快速增长,其增速已经有放缓的趋势。

2023年前三季度-2025年前三季度,其国内市场的营业额分别为61.56亿元、65.83亿元、65.93亿元。

可以看到,虽然安琪酵母的国内市场赢在了营收规模上,但今年前三季度其在国内市场的营业额与去年同期相比几乎停滞不前,而海外市场增长近八亿元。

10月30日,餐宝典研究院院长、餐饮分析师汪洪栋接受时代周报记者采访时分析称,“这种分化其实是很正常的现象,尤其是一些实力比较强、在市场上具有明显领导地位的品牌,一般到了一定阶段,就会出现这种情况。长期来看,对于安琪酵母来说,这样的市场结构会更健康,会避免对单一市场的过渡依赖而造成的收入波动风险,是一个积极的信号。”

从宏观角度来看,安琪酵母在国内增速放缓的原因与原材料价格波动有很大关系。

公司在半年报中指出,国内糖蜜资源供需不平衡,导致糖蜜价格会存在大幅度波动,同时其他辅料采购价格也会随市场行情出现波动。

除此之外,安琪酵母在线下渠道的问题也正在凸显。今年前三季度,国内的线下经销商数量净增长427个,而这一数据在2024年同期是848个,经销商净增长数量同比减少了约50%。

汪洪栋认为,安琪酵母国内市场的增长放缓还与市场占有率以及烘焙行业的现状有关。“当企业的市场占有率过大,它的增长速度基本就会下降,属于正常现象。另外,安琪酵母作为烘焙供应链企业,它的增长受限于烘焙等行业的发展。近些年,烘焙行业虽然整体在增长,但有些品牌发展得很不顺利,也有很多品牌倒闭,这些因素对于公司的业务增长会产生一定影响。”

10月30日,时代周报记者就三季度业绩情况及海内外业务发展情况向安琪酵母致电并发送采访提纲,截至发稿,暂未获得回复。