A股三大指数今日涨跌不一,沪指11连阳收官。截止收盘,沪指涨0.09%,收报3968.84点;深证成指跌0.58%,收报13525.02点;创业板指跌1.23%,收报3203.17点。沪深两市成交额20659亿,较昨日缩量958亿。

从全年表现看,沪指今年累计上涨逾18%,深证成指上涨近30%,创业板指上涨近50%。

行业板块今日涨跌互现,航天航空、航空机场、教育、互联网服务、计算机设备、文化传媒板块涨幅居前,医药商业、船舶制造、电池、石油行业、半导体板块跌幅居前。

个股方面,今日上涨股票数量接近2500只,逾60只股票涨停。

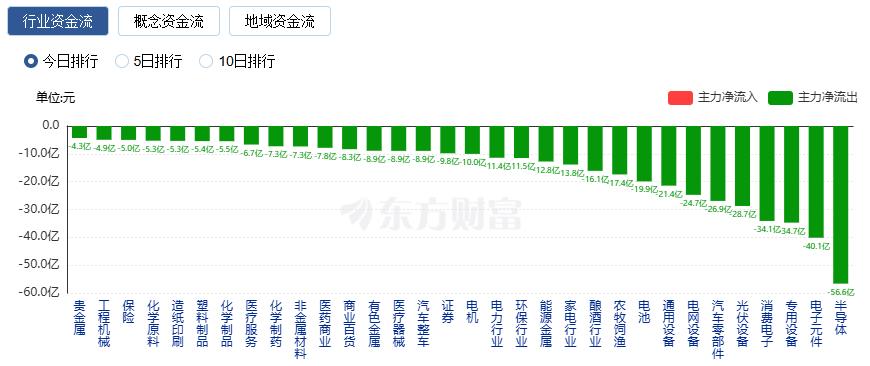

行业资金流向:41.01亿净流入航天航空

行业资金方面,截至收盘,航天航空、文化传媒、互联网服务等净流入排名靠前,其中航天航空净流入41.01亿。

净流出方面,半导体、电子元件、专用设备等净流出排名靠前,其中半导体净流出56.63亿元。

今日要闻

国家统计局:12月官方制造业PMI为50.1%升至扩张区间

12月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.9个百分点,升至扩张区间。从企业规模看,大型企业PMI为50.8%,比上月上升1.5个百分点,高于临界点;中型企业PMI为49.8%,比上月上升0.9个百分点,仍低于临界点;小型企业PMI为48.6%,比上月下降0.5个百分点,低于临界点。

商务部等8部门印发《2026年汽车以旧换新补贴实施细则》

2026年,对个人消费者报废2013年6月30日(含当日,下同)前注册登记的汽油乘用车、2015年6月30日前注册登记的柴油及其他燃料乘用车,或2019年12月31日前注册登记的新能源乘用车,并购买纳入工业和信息化部《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量的燃油乘用车,给予一次性补贴。

2026年国补方案正式发布智能眼镜首次纳入

2026年“国补”政策在消费电子领域将再扩容,智能眼镜首次纳入。具体来看,个人消费者购买手机、平板、智能手表手环、智能眼镜等4类产品(单件销售价格不超过6000元),按产品销售价格的15%给予补贴,每位消费者每类产品可补贴1件,每件补贴不超过500元。

二手房交易增值税率降至3%楼市新政将惠及千万购房者

12月30日,财政部、税务总局发布关于个人销售住房增值税政策的公告,个人(不含个体工商户中的一般纳税人,下同)将购买不足2年的住房对外销售的,按照3%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

机构观点

中信证券:展望2026年,AI依然是板块估值上行的核心催化

中信证券研报称,2025年互联网板块在外部扰动反复的环境下走出震荡上行行情,上行动量主要为AI驱动的价值重估及流动性改善。展望2026年,我们认为AI依然是板块估值上行的核心催化,核心关注:1)模型迭代、应用落地以及业绩兑现带来的叙事强化;2)模型公司上市后带来的估值对标,有望进一步驱动互联网公司AI业务价值重估。而对于短期AI相关性较低的公司,业绩能见度和估值性价比将是选股核心要素,建议关注竞争格局相对稳定、业绩韧性较强的垂类龙头、以供给创新带动的高景气赛道以及低估值下的绝对收益标的。

银河证券:1月A股波动可能加大,风格倾向阶段性再平衡

中国银河证券就2026年1月发布市场展望称,1月,A股市场进入关键数据验证期。1月走势将更多受到政策落地效果、宏观数据、公司业绩和流动性变化的综合影响,波动可能加大,风格倾向阶段性再平衡。首先,12月领涨的国防军工、6G、卫星互联网等板块需要业绩或订单验证来消化涨幅,商业航天、AI算力板块等产业趋势明确的主题或仍有活跃机会。其次,具备战略资源属性的有色金属细分板块尤其是战略小金属如锑、钨、稀土等是前沿科技突破的不可或缺的上游资源,其战略稀缺价值和需求弹性正被市场重新定价。再次,1月多个重要活动和会议可能对相关板块产生影响。1月3日,博鳌全球消费大会影响AI应用消费、电商零售;1月7日,第十六届互联网产业年会影响互联网平台、AI算力;1月15日,第二届中国eVTOL创新发展大会、1月18日智联6G+AI引航技术影响低空经济、动力系统、卫星通讯等板块。

华西证券:短期贵金属高波动或将持续

华西证券指出,短期贵金属高波动或将持续。其中白银、铂金及钯金受限于流动性与市场容量,面临的调整幅度可能较大,而黄金与有色金属虽受情绪共振波及,但预计跌幅相对可控,并有望率先企稳。鉴于此,短期策略以防御为宜,待短期情绪宣泄完毕、市场企稳。中长期来看,美联储宽松周期开启叠加“弱美元”格局的宏观逻辑未变,贵金属长牛基础依然稳固,若本轮出现深度调整(比如黄金调整幅度达到10%以上),将成为极佳的逢低配置窗口。