6月15日,A股全线走高,在科技题材普涨的大背景下,国产大模型龙头智谱以盘中振幅超32%的极端走势成为当日最具话题性的港股标的。

市场表现

总括结论:截至2026年6月15日,公司自1月8日上市以来五个月累计涨幅约1154%。需要说明的是,上市以来52周最高价为5月29日盘中触及的1993港元,52周最低价为上市首日盘中低点116.1港元(收盘价131.5港元)。

港股(02513.HK):收盘1457港元,+32.82%(+360港元)。

开盘1261港元,最高1620港元,最低1261港元,振幅32.73%,成交额约80.78亿港元,成交量约552.84万股,换手率2.498%,总市值6495.93亿港元,流通市值3224.55亿港元。港股通总股本约4.46亿股(上市时IPO后总股本为4.46亿股)。

资金面方面,6月15日智谱盘中出现大手买入与大手卖出并存的多空激烈对抗格局:上午09:35出现大手买入3600股(成交价1400港元,涉资504万港元);下午13:14出现大手卖出6900股(成交价1480港元,涉资1021万港元)。截至收盘,南向资金整体净买入港股超21亿港元,智谱作为AI大模型权重股,北水流入是当日股价上行的关键支撑力量之一。

赚钱逻辑

纯AI大模型业务平台,以MaaS为商业核心、以企业级部署为收入基本盘,构筑“订阅制云服务+本地化私有化部署”的双轨驱动格局。

智谱的业务本质可拆解为三层:最核心的商业化引擎为MaaS(Model as a Service,模型即服务)云平台,以API调用方式向开发者与企业客户输出模型能力;其次为企业级通用大模型本地化部署服务,为政企客户提供私有化模型解决方案;最基础层为企业级智能体及技术服务,赋能客户构建AI原生应用。

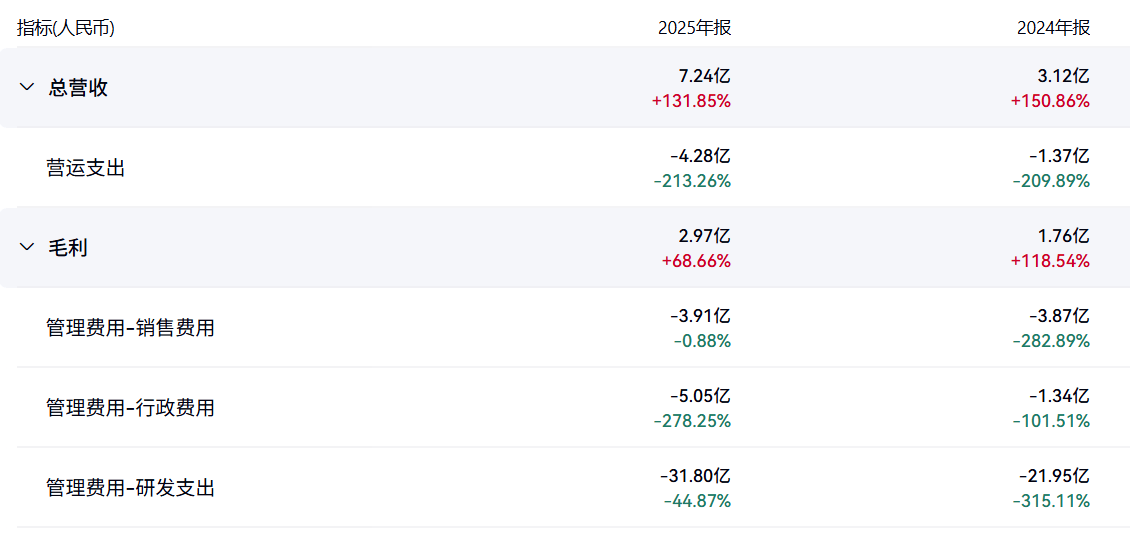

从业务构成来看,2025年全年营业收入的绝对主力来自企业级通用大模型本地化部署业务,录得5.34亿元,同比增长102.3%,占总收入比重达73.7%;开放平台及API业务收入1.90亿元(占比26.3%,同比增幅高达292.6%);企业级智能体业务收入1.66亿元(占比22.9%,同比增长248.8%)。值得关注的是,尽管本地化部署目前贡献收入占比最大,但云端MaaS业务增速最快——云端部署收入占比已由2024年的15.5%跃升至2025年的26.3%,毛利率同步从3.3%提升至18.9%。据披露,公司MaaS API平台的年度经常性收入(ARR)在2025年末已达17亿元,同比提升60倍,该数据已远超2025年全年财报总营收口径,折射出MaaS订阅式收入的高成长性潜力。

核心指标:模型迭代速度与“智能上界”、API调用量与单位价格趋势、本地化部署订单体量

1. 模型迭代速度与“智能上界”——“大模型赛道竞争力的命门”

对于智谱所处的AGI基座模型赛道,模型的迭代频率、新版本性能代际跨度及“智能上界”(模型能力天花板)是衡量其竞争力的核心锚点。6月15日,智谱正式发布旗舰模型GLM-5.2,支持1M长上下文(约相当于一次性处理三体三部曲体量文本),在长程任务推理中继续保持行业领先水平,该模型将遵循MIT协议开源,预计后续将驱动开放平台及API业务的调用量提升。此前,智谱已凭借GLM-4.7V多模态模型等产品在行业中保持技术先发优势。

行业背景:据多家券商研报分析,2026年上半年国内大模型商业化已进入“Token量价齐升”阶段,头部大模型厂商通过持续提升模型能力巩固定价权。以GLM-5.2为代表的新一代旗舰模型通过开源策略扩大开发者生态的同时,商业版API价格依然保持较强的议价空间。同行业来看,智谱MaaS平台API付费收入已超过国内所有其他国产模型的总和,彰显其在MaaS赛道的主导性地位。

结论:智谱的技术迭代速度与全量开放/开源策略形成了“技术—生态—商业化”的正向反馈闭环,GLM-5.2的量产与开源将驱动后续MaaS平台的API调用量持续放大,构成中短期营收增长的直接引擎。

2. MaaS商业化与开发者生态——“从模型能力到收入的转换器”

在大模型商业化格局中,MaaS云服务凭借高毛利、高复购、高黏性三重属性,成为AI大模型公司最理想的变现模式。智谱通过MaaS平台一站式输出基座模型及智能体服务,本地化部署和云端部署并行,有效满足不同行业、不同数据安全要求的客户多样化需求。从产业链位置来看,智谱位于国产大模型价值链的最前端——基座模型研发,而非单纯的应用层产品或中间层方案,这种“技术根底”属性赋予其相对更强的议价能力。

此外,智谱于6月1日公告启动“A+H”两地上市计划,拟申请A股在科创板上市交易,成为国内大模型赛道“港股+A股”双重资本平台格局下的先行标的。

结论:智谱以MaaS平台为核心商业模式,定位于通用基座模型研发厂商,在模型层级的产业链位置赋予其在收费API调用、本地化部署合约中的较强议价权。投资者对该公司的核心关注点不应简单对标应用型SaaS公司,而应聚焦于“智能上界”迭代能否持续带动API调用定价与调用量双升。

3. 企业级本地化部署——基本盘的平稳扩张

公司企业级通用大模型本地化部署业务2025年收入达5.34亿元,同比增长102.3%,是当期绝对营收主力。该业务的客户涵盖互联网、软件、金融、政府等行业,以政企大模型私有化部署需求为核心驱动。从发展节奏看,本地化部署为智谱提供了稳定且可预期的现金流基础,但由于部署模式以一次性合同收入为主,该业务线的盈利质量表现要弱于MaaS云服务——2025年本地化部署毛利率为48.8%,较上年同期的66.0%出现明显下滑。

结论:本地化部署业务构成智谱收入的基本盘,但MaaS云服务才是公司估值中枢持续上移的关键变量——该业务以高毛利率、高复购率的订阅制特征,更契合资本市场对AI资产“确定性增长”的长期定价逻辑。

财务排雷(基于2025年年报及公开数据)

1. 持续大额亏损与自由现金流持续为负

2025年全年净亏损47.18亿元,较2024年的29.58亿元扩大59.5%;经调整净亏损31.82亿元,同比扩大29.1%。营收增速(+131.9%)虽亮眼,但仍在持续消耗现金储备,未来资金需求对融资窗口的依赖性极高。

2. 毛利率大幅下滑,盈利质量承压

综合毛利率由2024年的56.3%降至2025年的41.0%,同比下降15.3个百分点,主要受云端部署业务占比提升及本地化部署毛利率阶段性下降的双重影响。尽管云端毛利率从3.3%攀升至18.9%是一个结构向好的信号,但综合毛利率的持续下滑仍对整体盈利质量构成压力。

3. 研发开支高企,短期难以降速

2025年研发开支达31.80亿元,同比增长44.9%,占营收比重高达约439%,几乎为当期全年收入的4.4倍。在大模型军备竞赛尚未见收敛迹象的竞争格局下,研发费用短期内难以实质性下降,将持续对净利润端施加压力。

4. 单位经济模型尚未走通,商业变现效率待验证

尽管2025年全年营收突破7亿元量级,MaaS平台API的ARR达到17亿元,但当期全年总营收与ARR之间存在巨大缺口(7.24亿元营收 vs 17亿元ARR),存在口径差异。公司营收增速无法覆盖费用增速的现实仍未改变,商业模式从“规模化营收”到“规模化盈利”的跃迁路径尚未清晰显现。

5. 超高估值与基本面匹配度的合理性待审

6月15日收盘市值约6495.93亿港元,对应PS估值倍数约907倍(基于2025年全年营收7.24亿人民币折算),PS和PB均处于极致水平。公司于6月1日公告启动“A+H”两地上市计划拟登陆科创板,折射出对补充资本金的现实需求。市场以“MaaS生态壁垒+国产替代稀缺性+GLM-5.2技术迭代”的远期逻辑为支撑,将当期亏损容忍度推至极限,但若模型迭代节奏放缓、API收入增速明显回落或行业竞争持续激化,估值修正的幅度与节奏均将面临较大不确定性。

资金面与技术面

资金面:6月15日成交额约80.78亿港元,盘中振幅高达32.73%,早盘高开约15%后迅速拉升,盘中最高涨幅触及47.6%,随后获利盘集中兑现,至午盘涨幅收窄至32.82%,全天呈现典型的“高开高走—冲高回落—高位横盘”三阶段波动形态。南向资金净买入港股超21亿港元,为智谱提供了大额增量托底资金。

技术面:收盘1457港元,距盘中最高点1620港元回吐约10.1%,盘中K线呈现带有长上影线的高位阳线形态。自5月28日股价一度突破7000亿港元市值后,5月29日开始大幅回落,6月5日跌幅超过8%,市值一度跌破6000亿港元(较高点下跌34%),本轮反弹的可持续性尚待确认。短期上方压力位看1600-1700港元区域,下方短期支撑需关注1260-1300港元区间的今日开盘价附近及前期筹码密集带的表现。

2026年6月15日,智谱收盘1457港元,单日大涨32.82%,盘中振幅超32%、成交额突破80亿港元,受GLM-5.2开源及Anthropic管制事件双重催化,成为国产大模型板块情绪爆发的典型样本。

免责声明:以上分析仅基于公开财报、港交所公告及市场公开信息进行基本面逻辑拆解与复盘,不构成任何投资建议、买卖时机推荐及个股评级。大模型行业竞争格局变化、模型技术迭代不及预期、API商业化增速放缓、A+H两地上市审核不确定性、AI产业政策变动、地缘政治风险等均可能导致标的估值发生剧烈变动。投资有风险,入市需谨慎。