A股三大指数走势分化,沪指震荡整理,创业板指走势较弱。截止收盘,沪指跌0.06%,收报4041.24点;深证成指跌1.16%,收报15416.80点;创业板指跌1.77%,收报3948.86点。沪深京三市成交额3.11万亿,较上一交易日缩量近千亿。

行业板块涨少跌多,煤炭、银行板块涨幅居前,玻璃玻纤、稀土、金属新材料、航天装备、小金属、元件、光学光电子板块跌幅居前。

个股方面,上涨股票数量超过1800只,逾70只股票涨停。医药板块走强,罗欣药业涨停。液冷服务器概念表现活跃,大元泵业、宏盛股份、海鸥股份涨停。交换机概念盘中走强,菲菱科思20CM涨停,紫光股份涨停,星网锐捷走出5天4板。培育钻石概念盘中异动,黄河旋风3天2板。猪肉概念震荡走高,巨星农牧涨停。煤炭板块尾盘拉升,昊华能源直线涨停。

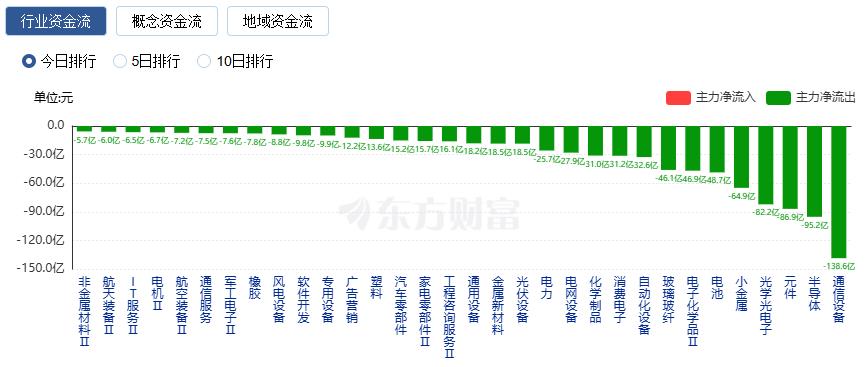

行业资金流向:20.65亿净流入化学制药

行业资金方面,截至收盘,化学制药、计算机设备、银行等净流入排名靠前,其中化学制药净流入20.65亿。

净流出方面,通信设备、半导体、元件等净流出排名靠前,其中通信设备净流出138.6亿元。

今日要闻

科技部部长阴和俊:加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展

科技部部长阴和俊表示,推动科技创新和产业创新深度融合,加快建设现代化产业体系。加快传统产业技术改造升级和大规模设备更新,优化产业布局,强化标准引领,提升国际化水平。加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。前瞻布局未来产业,重点推动量子科技、生物制造、氢能与核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。

华为Mate90系列有望搭载基于韬定律的新麒麟芯片

记者从知情人士处获悉,将于今年秋季发布的华为Mate90系列,计划搭载基于韬定律的新麒麟芯片。华为于今年5月发表了指导半导体产业发展的新原则——韬(τ)定律,其目标是以系统性降低时间常数τ为核心,通过逻辑折叠(LogicFolding)等技术,持续压缩芯片内部的信号传播时延,从而不断提升晶体管密度,实现半导体与电子系统的持续演进。而将于2026年秋季面世的麒麟芯片,率先采用了逻辑折叠技术,性能大幅提升。

告别5%涨跌停板!今起A股交易规则重要调整影响个股全名单来了

2026年4月24日晚,沪深北交易所修订发布交易规则,新版交易规则将于7月6日(今日)起施行。为匹配新版交易规则,券商发布公告,同步修订风险揭示书,新版文件7月6日正式启用。公告明确,存量已开通对应板块权限的投资者无须重新签署,新开通权限投资者必须签署新版文件方可参与交易。多家券商提醒投资者,在参与股票投资前,仔细阅读交易所规则、券商新版风险揭示书,合理调整交易策略,规避因规则不熟悉引发的操作风险与投资亏损。

关键考验明日来袭:三星Q2营利料狂飙17倍但AI支出前景暗藏风险

本周,决定韩国股市两大支柱——三星电子和SK海力士——近期命运的两件关键事件即将揭晓:三星电子将于本周二(7月7日)发布第二季度初步财报,而SK海力士将于本周五(7月10日)在纳斯达克上市美国存托凭证(ADR),两者仅相隔三天。

机构观点

中信证券:叙事回摆

K型分化因叙事而加强,近期因叙事回摆而发生波动和收敛亦属正常。上周密集发生了两组叙事的边际变化:一个与全球货币环境假设有关,市场开始更全面的审视美联储的政策取向,而不再预设鹰派加息路径,紧缩与强美元的叙事发生回摆,非AI板块的负面情绪得以修复;另一个与AI的产业趋势有关,关于META的一则新闻引发巨大争议,反映出目前市场对于任何AI产业负面信息都缺乏容忍度,也反映出目前下游需要更丰富的商业变现形式以支撑更激进的上游投资预期。预计A股市场宽基ETF的流出压力将大幅缓解,这是市场流动性层面最重要的边际变化。加息叙事的修正叠加市场流动性层面的边际变化,有望催化部分有业绩支撑的非AI板块的修复。依然建议坚持AI+能化的结构。继续建议增配低估值的券商,当下流动性的压制等瑕疵可能会在下半年开始逐渐消退,中报预告亦是催化。同时,看好产业趋势持续向上、持仓出清彻底的创新药的修复。

国泰海通:进攻仍是主基调

近两日市场略有波动,不必疑虑,从大方向上仍处重要做多窗口期。1)不确定性降低。美国核心通胀平坦,国际油价回落,沃什降息主张的掣肘减少,市场关于通胀、紧缩的讨论也可以暂告一段落。2)增量入市共振。中国高净与企业客群资产管理需求持续增长,6月来私募备案、公募审批提速与建仓,绝对收益回流,为市场形成增量与较强承托。3)结构化增长走强。预计中国科技、制造、金融与部分资源中报强势预喜。全球AI投资扩张与能源转型,中国企业本土创新与全球竞争,增长预期走强。客观而言,超级IPO申购日和上市日附近难免有交易扰动,时间不长也是布局机会。中国市场不会一枝独秀,多点开花稳健走强,继续看好科技/制造,以及券商/银行。主题投资或再次兴起,看好机器人、商业航天、AI新材料、新疆振兴。

华泰证券:市场宽度或回升下的配置思路

近期市场宽幅震荡,全球科技板块共振调整,A股资金向低位板块轮动,市场讨论风格切换。我们认为,风格再均衡的催化剂是流动性预期变化,风格切换的催化剂是产业逻辑或业绩剪刀差反转,非农数据公布后美联储加息预期降温,当前大模型厂商ARR、AI龙头资本开支及盈利预期尚未放缓,全面切换或言之尚早。不过,不同于5月下旬的调整,受Meta出售算力等影响,本轮科技调整面临拥挤度和叙事的双重压力,短期超跌后可能有修复,但7月中下旬中美财报季开启前或仍处于高波动状态。配置上,市场宽度有望回升,科技外建议关注创新药、证券和中报业绩预增的估值相对低位品种。